カードローンの保証人リスク管理とは、カードローン借入における保証人が負担する返済責任を最小化し、保証人の財務安定性を保護するための一連の評価・監視手法である。

目次

概要

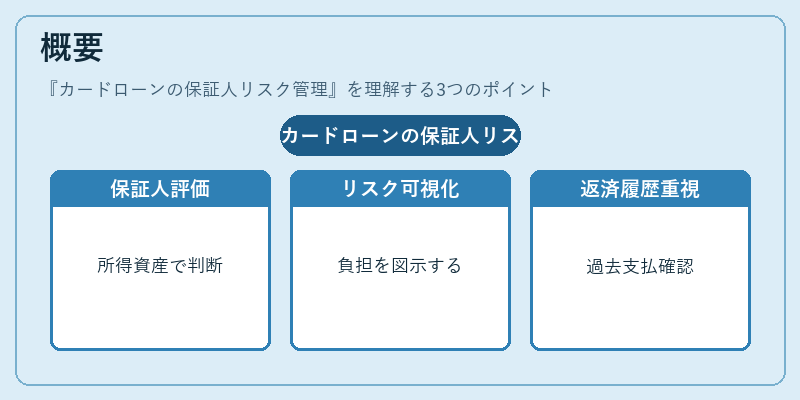

カードローンは本人審査が緩やかなため、借入額が大きくなるケースが多い。保証人は返済不能時に債務を肩代わりする立場にあり、その負担リスクは個人財産の喪失や信用情報への影響と直結する。そのため金融機関は、保証人の所得・資産状況、既存借入残高、返済履歴などを総合的に評価し、保証人が抱える潜在リスクを可視化している。

役割と機能

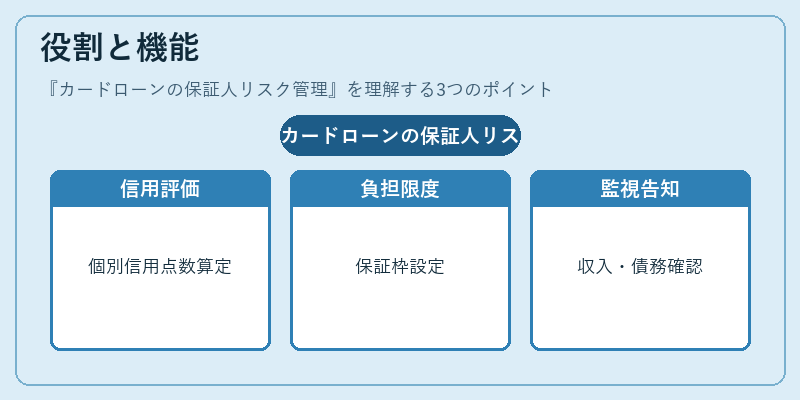

- 信用度評価:保証人の個別信用スコアや過去の債務履行実績を算定し、借入審査に反映する。

- 負担限度設定:保証人が負担できる最大返済額(保証枠)を設定し、本人の総借入額と比率で調整する。

- モニタリング:保証人の収入変動や新規債務取得状況を定期的にチェックし、リスク増大時に警告・再審査を実施。

- 情報提供:保証人に対して返済計画や保証義務の範囲を明示し、誤解や不正利用を防止する。

特徴

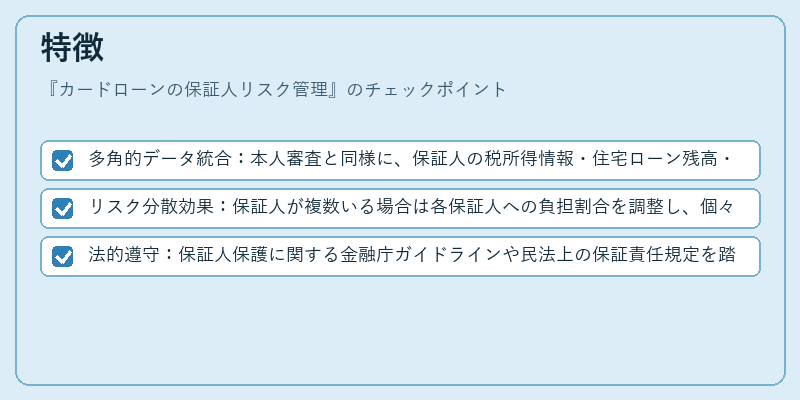

- 多角的データ統合:本人審査と同様に、保証人の税所得情報・住宅ローン残高・クレジットカード利用履歴など複数指標を組み合わせる。

- リスク分散効果:保証人が複数いる場合は各保証人への負担割合を調整し、個々のリスク集中を防止する。

- 法的遵守:保証人保護に関する金融庁ガイドラインや民法上の保証責任規定を踏まえた運用が求められる。

現在の位置づけ

近年、カードローン利用者数増加とともに保証人リスク管理は重要性を高めている。金融機関はAIによる信用スコアリングやビッグデータ解析を導入し、保証人評価の精度向上を図っている。また、消費者保護観点から保証人への情報開示義務が強化されており、透明性と公平性が求められる環境にある。さらに、金融庁は保証人保護法改正により、保証人の負担限度を明確化し、過剰保証リスクを抑制する施策を進めている。

×

続きを読むには確認が必要です