カードローン指数連動金利とは、借入残高に応じて金融機関が設定する基準金利(通常は国債利回りや市場金利)をベースに、個別のリスクプレミアムを加算して決定されるカードローンの金利である。

目次

概要

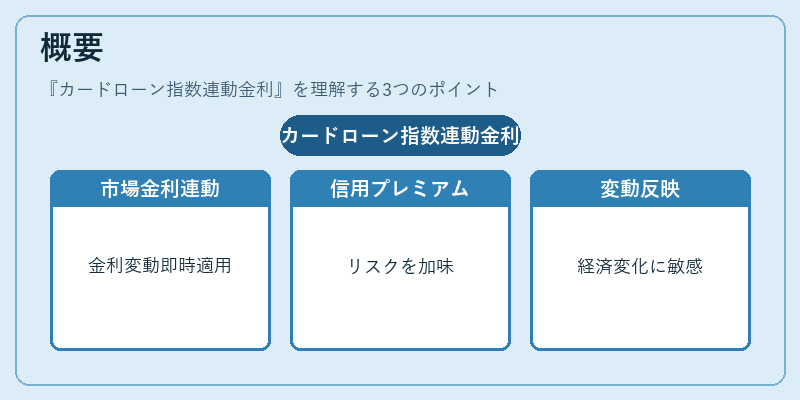

指数連動型金利は、市場金利変動への対応力を高めるために導入された。金融機関は資金調達コストとして国債や市場金利を採用し、借り手の信用リスクを反映したプレミアムを上乗せすることで、リスクとリターンのバランスを実現している。従来の固定金利に比べて金利変動が早期に反映される点が特徴で、経済環境の変化に敏感に対応できる。

役割と機能

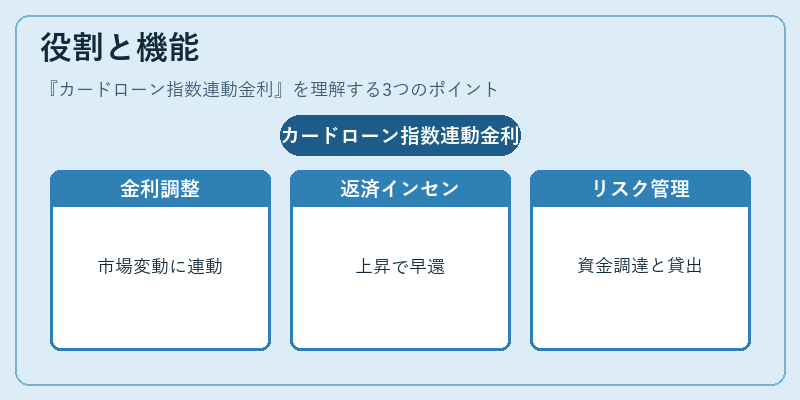

カードローンは流動性確保手段として個人家計に不可欠な金融商品である。指数連動金利はそのコストを市場に合わせて調整し、貸付リスクの適正化を図る。また、借り手側では金利変動が将来の返済額に直結するため、金利上昇時には早期返済や借入減少を促すインセンティブとなる。金融機関はこの仕組みで資金調達コストと貸出リスクをマネジメントし、家計の流動性比率に影響を与える。

特徴

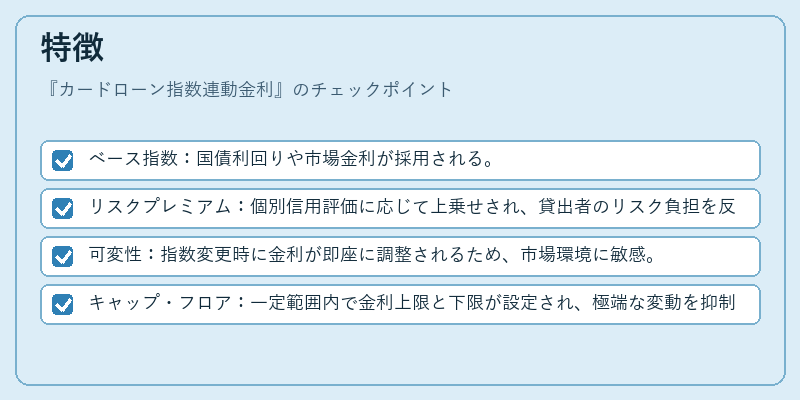

- ベース指数:国債利回りや市場金利が採用される。

- リスクプレミアム:個別信用評価に応じて上乗せされ、貸出者のリスク負担を反映する。

- 可変性:指数変更時に金利が即座に調整されるため、市場環境に敏感。

- キャップ・フロア:一定範囲内で金利上限と下限が設定され、極端な変動を抑制する場合もある。

これらの要素は固定金利カードローンとは対照的であり、借り手にとっては金利変動リスクが高まる一方、貸し手側では資金調達コストの最適化が可能となる。

現在の位置づけ

低金利環境下では指数連動型カードローンが競争力を維持するために重要視されている。金融規制は透明性とリスク管理を重視し、インデックス選定やプレミアム設定の基準化を進める傾向にある。一方で、金利変動による返済負担増が家計に与える影響から、一定期間固定金利への切替えオプションを提供する金融機関も増えている。近年はモバイル決済やリボ払いの普及に伴い、カードローン利用者層が多様化しており、その中で指数連動型商品は流動性確保とコスト管理の両立を図る選択肢として位置づけられている。

×

続きを読むには確認が必要です