配当停止期間とは、企業が一定期間配当金の支払いを一時的に停止することを示す期間である。

配当停止は、企業の資金繰りや財務再建、投資計画の調整など、経営上の必要性から決定される。

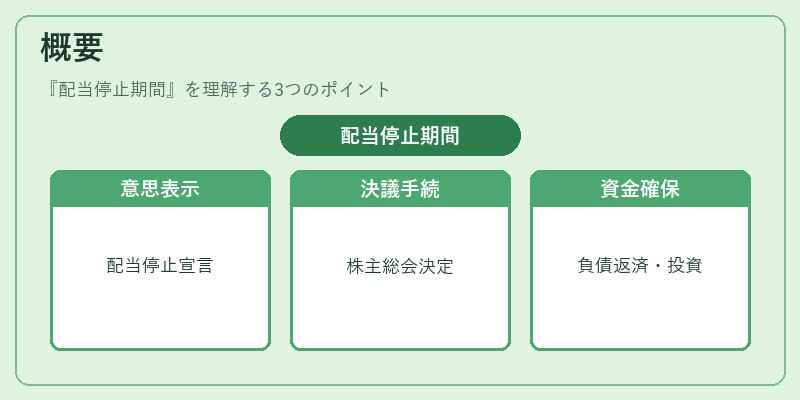

概要

配当停止期間は、企業が株主に対して「配当を支払わない」という意思表示を行う時点から、再開を宣言する時点までの期間を指す。

この期間は、株主総会での決議や取締役会の決定により正式に設定され、公告や株主通信で周知される。

配当停止は、企業がキャッシュフローを確保し、負債返済や設備投資に充てるために用いられる。

また、業績悪化や市場環境の変化に伴い、配当政策を見直す際の一手段としても機能する。

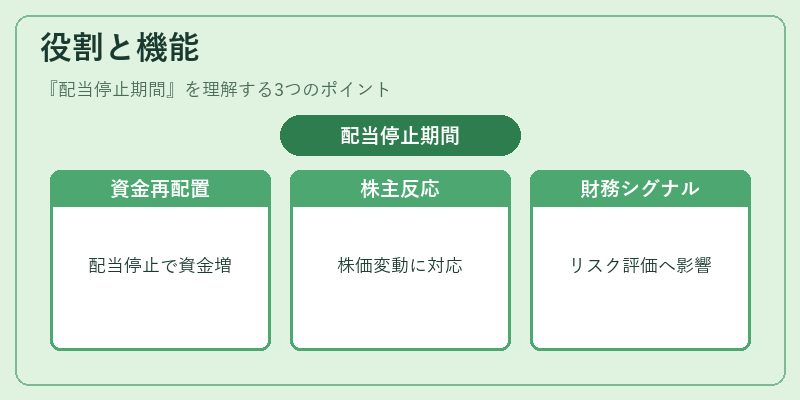

役割と機能

配当停止期間は、企業と株主の間で資本の再配置を調整するメカニズムである。

企業側は、配当支払いを停止することで、自由に使える資金を増やし、財務健全化や成長投資に充てることができる。

株主側は、配当停止の発表を受けて、投資判断を再検討し、株価の変動に対応する。

さらに、配当停止は市場に企業の財務状態を示すシグナルとして機能し、投資家のリスク評価に影響を与える。

配当停止期間の長さは、企業の財務状況や業界動向に応じて決定され、短期的なキャッシュフローの調整から長期的な再建計画まで多岐にわたる。

特徴

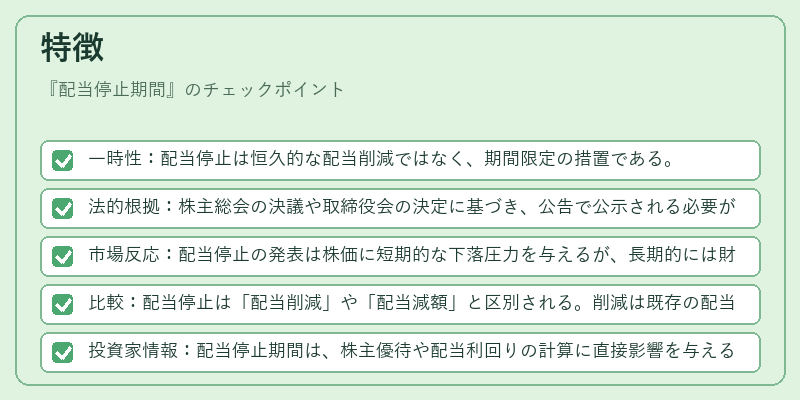

- 一時性:配当停止は恒久的な配当削減ではなく、期間限定の措置である。

- 法的根拠:株主総会の決議や取締役会の決定に基づき、公告で公示される必要がある。

- 市場反応:配当停止の発表は株価に短期的な下落圧力を与えるが、長期的には財務安定化の期待が株価回復につながる場合がある。

- 比較:配当停止は「配当削減」や「配当減額」と区別される。削減は既存の配当水準を下げるのに対し、停止は支払いを一時的に中断する。

- 投資家情報:配当停止期間は、株主優待や配当利回りの計算に直接影響を与えるため、投資家は重要な指標として注目する。

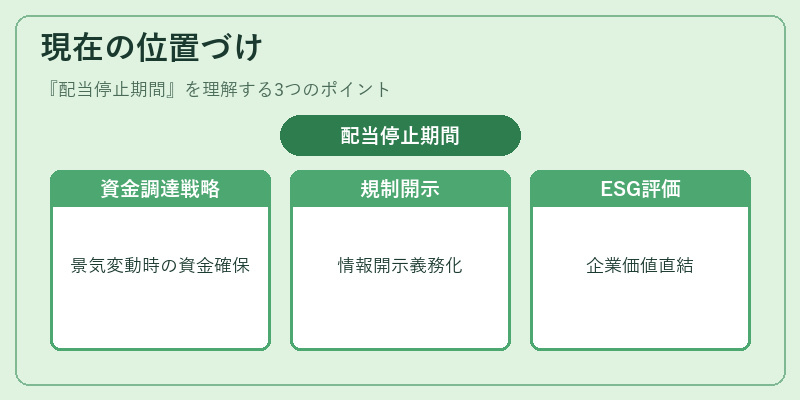

現在の位置づけ

近年、企業の資本政策の柔軟性を高める手段として配当停止期間の活用が増えている。

特に、景気変動や業績不振の際に、企業が迅速に資金を確保し、再建計画を実行するために配当停止を選択するケースが多い。

規制面では、証券取引所や金融庁が情報開示の透明性を求める動きが強まっており、配当停止の発表とその期間の明示が義務化されるケースもある。

また、ESG投資の拡大に伴い、企業の配当政策が投資判断の一要素として注目され、配当停止期間の適切な管理が企業価値に直結する要因となっている。

総じて、配当停止期間は企業の資金調達戦略と投資家のリスク管理を結ぶ重要な指標であり、金融市場における資本配分のダイナミクスを示す一つの窓口として位置づけられている。

続きを読むには確認が必要です