可処分所得住宅ローン控除影響とは、個人の可処分所得が住宅ローン控除(税金軽減措置)に与える影響を示す概念である。

目次

概要

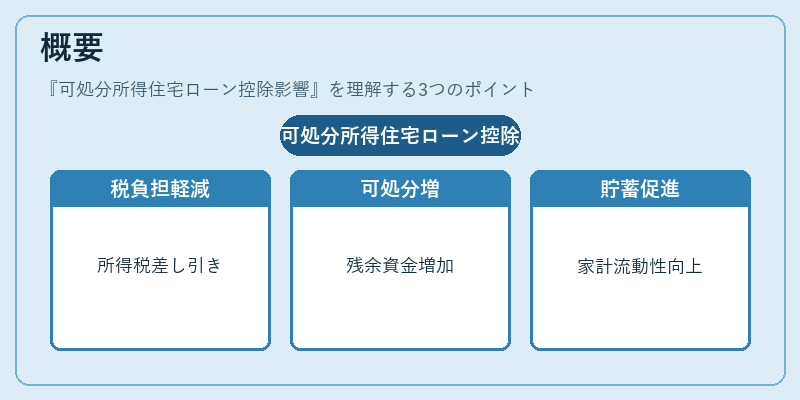

住宅ローン控除は、住宅取得や改修に伴う借入れに対して一定期間、所得税から差し引くことができる制度であり、国の財政政策として家計への負担軽減を図る目的で設けられている。可処分所得は、総所得から必要経費・税金等を控除した後に残る実質的な生活資金であるため、住宅ローン控除が個人の可処分所得に与える影響は、家計全体の流動性や貯蓄行動に直結する。

役割と機能

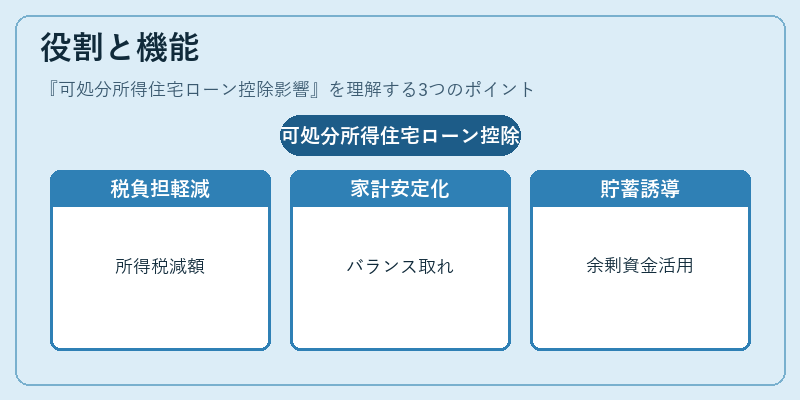

- 税負担の軽減:住宅ローン控除は、年末調整等で所得税額を直接減額するため、可処分所得を増加させる効果がある。

- 家計バランスの安定化:可処分所得に対して一定割合の控除が適用されることで、住宅ローン返済負担と生活費との間でバランスが取れやすくなる。

- 貯蓄・投資行動への誘導:可処分所得が増えると余剰資金が生まれ、家計簿アプリ等を通じた自動積立やカードローンのリボ払い回避策に活用されるケースが見られる。

特徴

- 控除額の可変性:住宅ローン残高に比例して控除額が決定されるため、借入金額の増減が直接可処分所得へ影響を与える。

- 税率依存性:所得税率が異なる層では同じ控除額でも実質的な可処分所得への効果は変わる。

- 期間限定性:多くの住宅ローン控除は数年(例:10年間)に限定され、期間終了後は控除効果が消滅し、可処分所得も減少する可能性がある。

現在の位置づけ

近年、低金利環境下で住宅購入需要が高まり、住宅ローン残高全体が増加している。このため、住宅ローン控除による可処分所得への影響は個人家計にとって重要なファクターとなっている。さらに、FIRE(Financial Independence, Retire Early)運動やライフプラン設計の中で、税制優遇を活用した資産形成戦略が注目されており、可処分所得住宅ローン控除影響は家計シミュレーションツールに組み込まれるケースが増えている。規制面では、過度な借入れを抑制するための貸出枠や金利調整といった金融政策との相互作用も検討対象となっており、今後の税制改正による影響が注目される項目である。

×

続きを読むには確認が必要です