可処分所得可変性指標とは、個人や世帯の可処分所得が時間的にどれだけ変動するかを定量化した指標である。

この指標は、収入の安定度を把握し、家計設計やリスク管理に活用される。

目次

概要

可処分所得とは税金・社会保険料などを差し引いた後に自由に使える金額である。

従来はその額だけが注目されていたが、近年では収入の変動性も重要視されるようになった。

可処分所得可変性指標は、月次・四半期ごとなど一定期間内での可処分所得の差異を統計的に測定し、安定度を数値化するために開発された。

役割と機能

- 家計リスク評価:変動が大きいほど緊急資金や保険の必要性が高まる。

- 貯蓄・投資戦略策定:安定した収入を前提にできる積立額や投資配分を決める際に参照される。

- 金融商品設計:カードローンやリボ払いの金利設定、返済シミュレーションで利用される。

- 政策分析:所得変動が経済全体の消費行動に与える影響を測定し、社会保障制度の見直し材料となる。

特徴

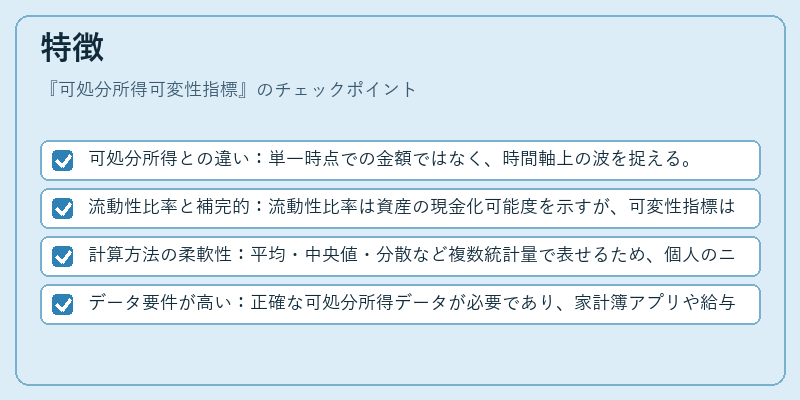

- 可処分所得との違い:単一時点での金額ではなく、時間軸上の波を捉える。

- 流動性比率と補完的:流動性比率は資産の現金化可能度を示すが、可変性指標は収入源自体の安定性に焦点を当てる。

- 計算方法の柔軟性:平均・中央値・分散など複数統計量で表せるため、個人のニーズに合わせて調整可能。

- データ要件が高い:正確な可処分所得データが必要であり、家計簿アプリや給与明細連携が不可欠。

現在の位置づけ

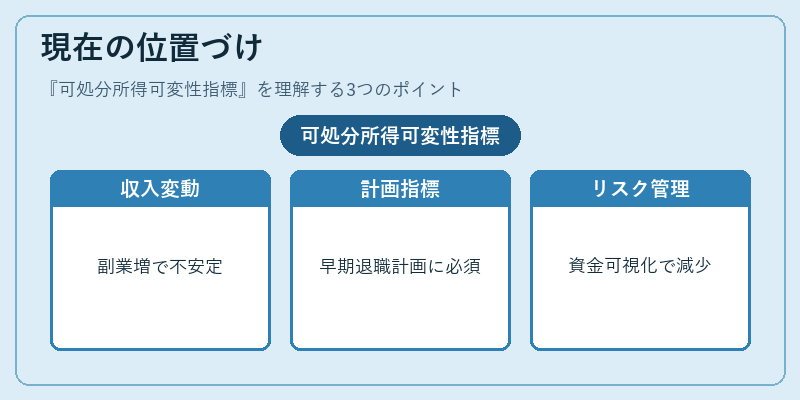

近年の副業・フリーランス増加に伴い、収入は従来のような安定性を欠くケースが多い。

そのため、可処分所得可変性指標はFIRE(Financial Independence, Retire Early)運動やライフプラン設計で重要視されるようになった。

家計簿アプリでは「収入の波」を可視化し、ユーザーに対して緊急資金目安を提示する機能が追加されつつある。

金融機関はカードローンやリボ払いの審査基準に組み込むことで、返済リスクを低減させる動きも見られる。

今後は標準化された計算式や公的統計への導入が進めば、個人金融分析の必須指標となる可能性が高い。

×

続きを読むには確認が必要です