キャッシュフロー計算書の投資活動の売却資産とは、企業が保有する固定資産や有価証券等を処分して得た現金流入を示す項目である。

概要

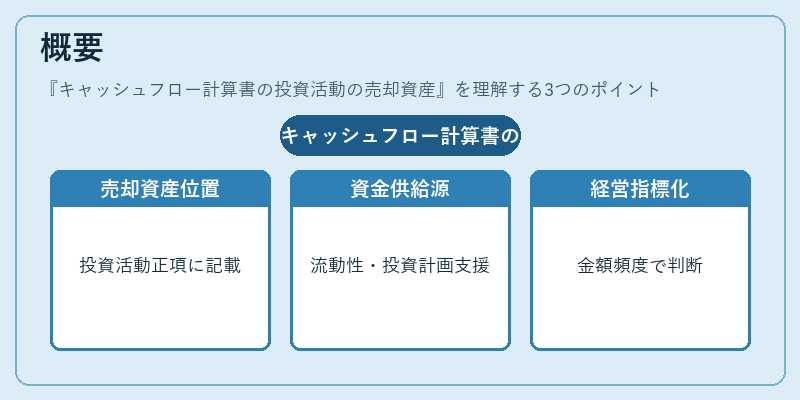

キャッシュフロー計算書は、営業・投資・財務活動に分類される三つの主要セグメントから構成される。投資活動には、有形固定資産(工場・機械設備)や無形固定資産(特許・商標)、有価証券等を取得または売却した際のキャッシュフローが含まれる。その中で「売却資産」は、投資活動における現金流入の代表的な項目であり、企業が保有する資産を市場や取引先へ売却し得た収益を反映する。

この項目は、キャッシュフロー計算書上で「投資活動によるキャッシュフロー」の正項として記載され、財務諸表全体の流動性と資本構造に対するインパクトを測定する基礎データとなる。売却資産は、企業が短期的な資金需要や長期投資計画を実行する際の現金供給源として重要であり、その額や頻度は経営判断の指標になる。

役割と機能

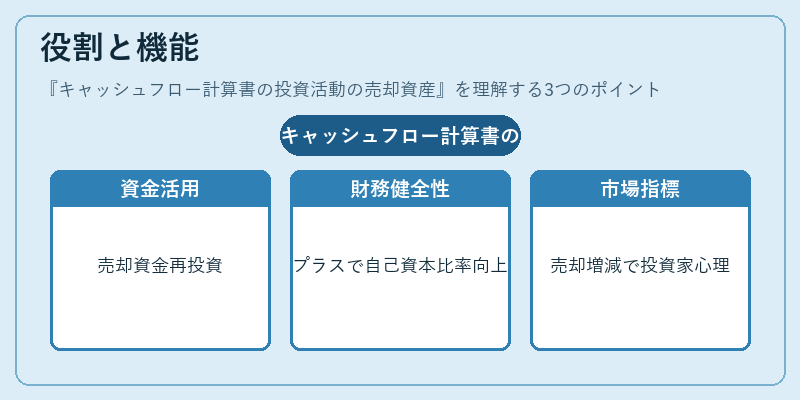

- 資本調達・再投入の評価 – 売却によって得たキャッシュは、借入金返済や新規投資への再投入に使われる。売却資産額が大きいほど、企業は余剰資金を有効活用しやすくなる。

- 財務健全性の指標 – 投資活動によるキャッシュフローがプラスであれば、資産処分が積極的に行われていることを示し、自己資本比率や流動比率への影響も評価できる。

- ROIC・WACCへの影響 – 売却益は投下資本の減少につながり、ROIC(投下資本利益率)を向上させる可能性がある。一方で売却に伴う税金や手数料はWACC(加重平均資本コスト)の算定にも反映される。

- 市場環境の読み取り – 売却活動の増減は、資産価格の変動や投資家心理を示す先行指標となり得る。特に不況期には売却が加速し、株式・不動産などの有価証券売却が顕著になるケースが多い。

- 規制・税務遵守 – IFRSや各国GAAPでは、売却益の計上タイミングや税金処理に関する指針が設けられている。企業はこれを遵守しながら会計方針を決定する必要がある。

特徴

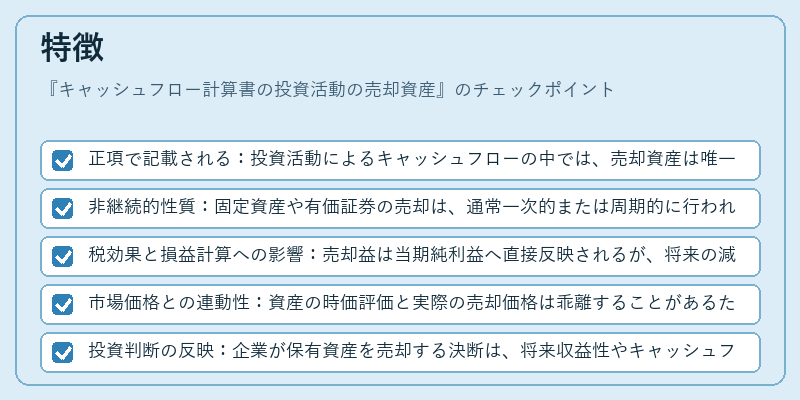

- 正項で記載される:投資活動によるキャッシュフローの中では、売却資産は唯一現金流入として正項化される。

- 非継続的性質:固定資産や有価証券の売却は、通常一次的または周期的に行われるため、持続的なキャッシュフロー源とは見なされない。

- 税効果と損益計算への影響:売却益は当期純利益へ直接反映されるが、将来の減価償却費の変更や税金計算に大きく寄与する。

- 市場価格との連動性:資産の時価評価と実際の売却価格は乖離することがあるため、会計上は公正価値で計上しつつ、現金流入は取引時点の価格を基に算定される。

- 投資判断の反映:企業が保有資産を売却する決断は、将来収益性やキャッシュフロー予測に対する確信度を示す重要なシグナルとなる。

現在の位置づけ

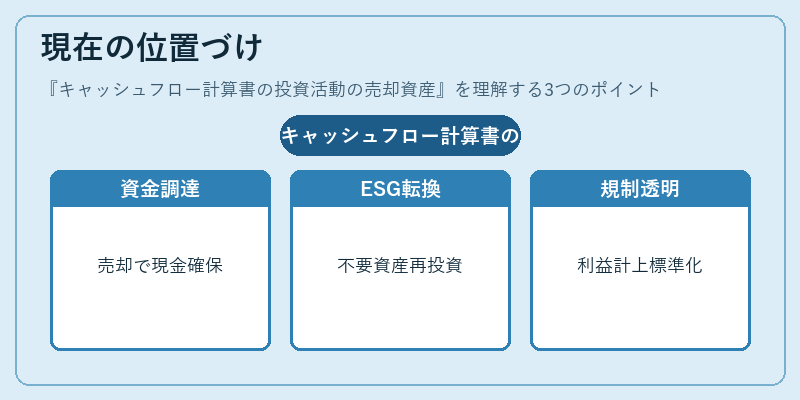

近年、低金利環境と不動産市場の変動が続く中で、企業は資産売却によるキャッシュ調達を積極的に検討している。特に、テクノロジー系スタートアップや不動産投資信託(REIT)では、有価証券の流動性確保が経営戦略の一環として位置づけられている。また、ESG(環境・社会・ガバナンス)の観点から、不要固定資産を売却し得た資金を再投資するケースも増加しており、企業価値向上に寄与している。

規制面では、IFRS 15や税務当局の新しい報告要件が導入されることで、売却益の計上タイミングと税金処理がより透明化・標準化されつつある。これに伴い、投資活動のキャッシュフロー項目は財務諸表全体の信頼性を高める重要な要素として位置づけられている。

総じて、キャッシュフロー計算書の投資活動の売却資産は、企業が資本構造を最適化し、将来の成長機会に備えるための現金供給源として不可欠であり、その動向は市場全体の資金循環や経営戦略の変遷を読み解く鍵となっている。

続きを読むには確認が必要です