ダイベストメント対象企業の投資評価とは、投資家が ESG(環境・社会・ガバナンス)リスクを考慮しつつ、将来的に売却または除外される可能性のある企業を対象として行う投資適格性の判断プロセスである。

概要

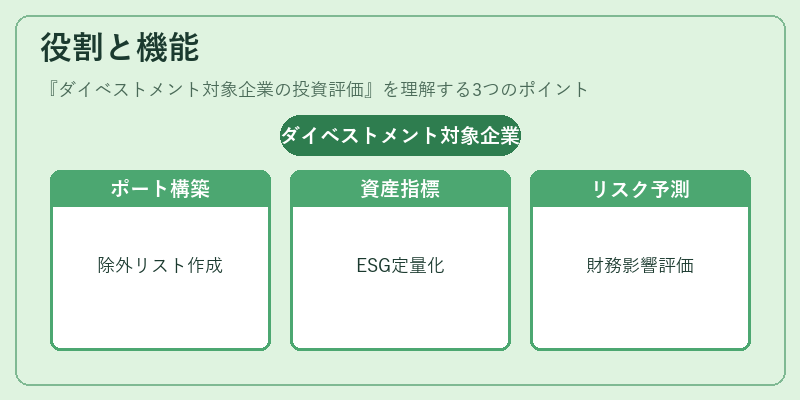

近年、サステナブル投資が主流となり、投資家は単なる財務指標だけではなく、環境負荷や社会的責任に関する情報を重要視している。この背景から、ダイベストメント(除外)運動が加速し、特定の産業や企業が投資対象リストから外されるケースが増えている。

投資評価は、ESG格付け機関(MSCI ESG、Sustainalytics 等)が提供するスコアを参照しつつ、PRI(Principles for Responsible Investment)やTCFD(Task Force on Climate-related Financial Disclosures)の報告フレームワークに準拠した情報を統合して行われる。さらに、GFANZ(Global Forum on Alternative and Sustainable Finance)で定められた基準やScope 1〜3の排出量データを活用し、企業がトランジションファイナンスやグリーンボンド市場にどの程度適合しているかも評価対象となる。

役割と機能

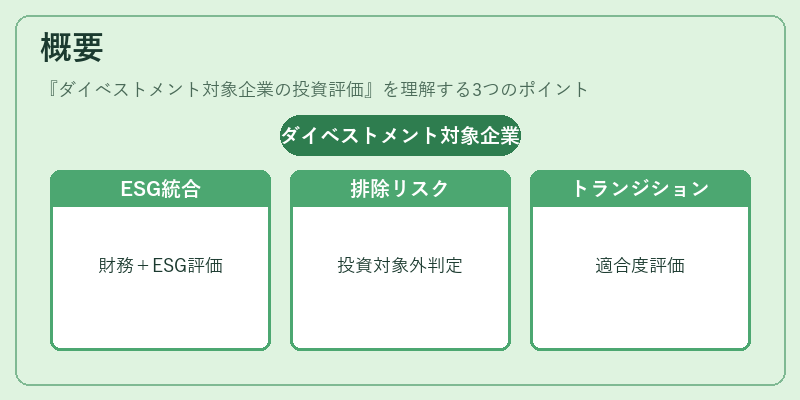

投資評価は、以下のような場面で中心的役割を果たす。

1. ポートフォリオ構築 – ESG基準に沿った除外リストを作成し、ダイベストメント対象企業を排除することで、長期的なリスク回避と価値創造を図る。

2. 資産運用指標の設定 – PRIやTDCFの報告要件に応じて、投資家は自社のESGパフォーマンスを定量化し、外部評価機関とのギャップ分析を行う。

3. リスク管理 – 企業が環境規制違反や社会的批判に直面した際の財務影響を予測し、投資判断に組み込む。

特徴

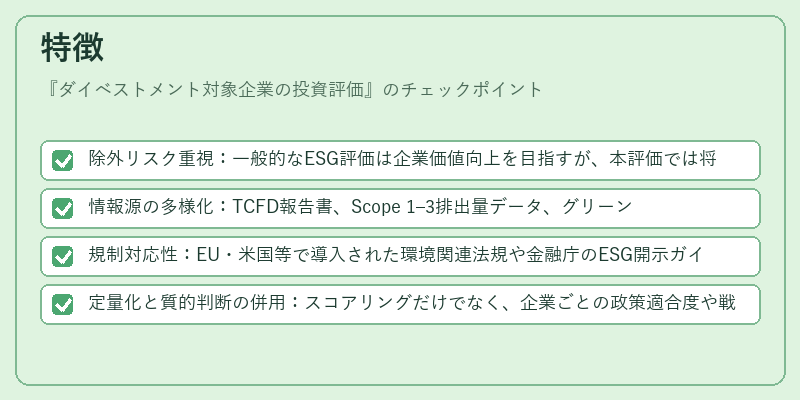

- 除外リスク重視:一般的なESG評価は企業価値向上を目指すが、本評価では将来的に売却される可能性を前提とする。

- 情報源の多様化:TCFD報告書、Scope 1–3排出量データ、グリーンボンド発行状況など、多角的な非財務指標が統合される。

- 規制対応性:EU・米国等で導入された環境関連法規や金融庁のESG開示ガイドラインを考慮し、法的リスクも評価対象となる。

- 定量化と質的判断の併用:スコアリングだけでなく、企業ごとの政策適合度や戦略的転換計画(トランジションファイナンス)を含む質的分析が不可欠。

現在の位置づけ

ダイベストメント対象企業の投資評価は、サステナブル投資市場において不可欠なツールとなっている。近年、以下の動向が顕著である。

- 規制強化:EUのSFDR(Sustainable Finance Disclosure Regulation)や米国SECのESG開示要求が進む中、投資評価は法的遵守を確保するために必須となる。

- 市場拡大:グリーンボンドやサステナビリティリンクローンの発行量増加に伴い、企業の環境パフォーマンスが投資判断に直結している。

- データインフラ整備:ESG情報提供プラットフォーム(Bloomberg ESG、Refinitiv ESG Dataなど)が統一されたデータベースを構築し、評価プロセスの透明性と再現性が向上した。

- 投資家間競争:PRIメンバーシップやGFANZへの参加が標準化され、投資家は同業他社との差別化を図るために高度なダイベストメント評価を実施している。

以上のように、ダイベストメント対象企業の投資評価は、ESGリスク管理とポートフォリオ最適化を統合した先進的手法として、現代金融市場で不可欠な位置を占めている。

続きを読むには確認が必要です