ダイベストメント対象企業の投資監査とは、投資家が定めた脱炭素・サステナビリティ方針に基づき、除外対象とされた企業の財務・非財務情報を検証し、投資判断や報告の信頼性を担保するプロセスである。

概要

ダイベストメントは、環境負荷が高い産業(石炭、化石燃料、軍需など)や人権・労働問題が顕著な企業から資本を撤退させる戦略である。投資監査は、その除外対象リストの作成に先立ち、対象企業のESG情報と財務データを精査し、除外基準への適合性を検証する。

近年、PRI(Principles for Responsible Investment)やTCFD(Task Force on Climate-related Financial Disclosures)の指針が浸透したことで、投資家は単なる株価パフォーマンスだけでなく、持続可能なリスク・機会を定量化し評価する必要性が高まっている。ダイベストメント対象企業の監査は、その前提として不可欠である。

役割と機能

- 除外基準適合性の検証 – ESGスコア、サプライチェーンリスク、規制遵守状況などを定量的に評価し、投資家が設定した除外ルール(例:Scope 3排出量上限)との整合性を確認する。

- 情報の透明化と報告 – 投資先企業から取得したデータを第三者監査人が検証し、投資家向けに「ダイベストメント対象リスト」の信頼性を示すレポートを作成する。PRIやSASB(Sustainability Accounting Standards Board)の報告要件に沿った情報開示が求められる。

- リスク管理の強化 – 除外対象企業に投資残留がないか、または除外後のポートフォリオ構成が規制・市場要求(例:EU Taxonomy)を満たしているかをチェックすることで、法的・レピュテーションリスクを低減する。

- ステークホルダーへの説明責任 – 投資家は機関投資家やファンドの受託者として、ダイベストメント方針に対する透明性を示す必要がある。監査結果は投資家報告書・年次報告で引用される。

特徴

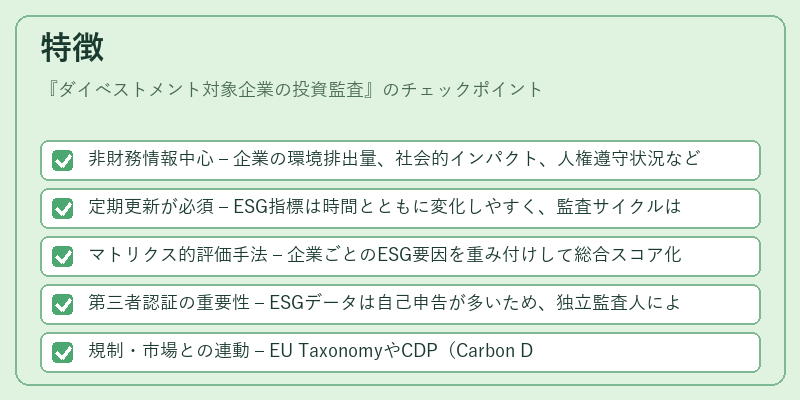

- 非財務情報中心 – 企業の環境排出量、社会的インパクト、人権遵守状況など、会計基準外データを重視する。

- 定期更新が必須 – ESG指標は時間とともに変化しやすく、監査サイクルは四半期または年次で行われることが多い。

- マトリクス的評価手法 – 企業ごとのESG要因を重み付けして総合スコア化することで、除外対象の一律基準化を実現。

- 第三者認証の重要性 – ESGデータは自己申告が多いため、独立監査人による検証で情報信頼度を担保。

- 規制・市場との連動 – EU TaxonomyやCDP(Carbon Disclosure Project)のスコアリングと連携し、除外対象企業の選定に客観性を付与。

現在の位置づけ

ダイベストメント対象企業の投資監査は、ESG投資の成熟化に伴い不可欠なプロセスとなっている。

- 規制強化:EUの持続可能金融開示指令(SFDR)や米国SECの気候関連開示要求が拡大し、投資家は監査済みデータを用いて法的遵守を証明する必要がある。

- 市場需要増加:PRI・SRIファンドやインパクト投資機関がダイベストメント方針を掲げるケースが増え、監査サービスの需要は拡大傾向にある。

- 技術進化:AI・データ解析によるESGスコアリングの自動化が進み、監査プロセスの効率化と精度向上が期待されている。

- リスク管理フレームワークへの統合:企業価値評価における非財務リスクを定量化する「トランジションファイナンス」や「グリーンボンド」の発行要件と連携し、監査結果が投資判断の根拠となるケースが増えている。

以上より、ダイベストメント対象企業の投資監査は、ESG・サステナブル投資におけるリスク管理と透明性確保を担う重要な機能として位置づけられている。

続きを読むには確認が必要です