ダイベストメント対象企業の投資制限とは、投資家が社会的・環境的リスクを回避するために、特定の業種や企業を除外して投資ポートフォリオを構築する際に課される制約である。

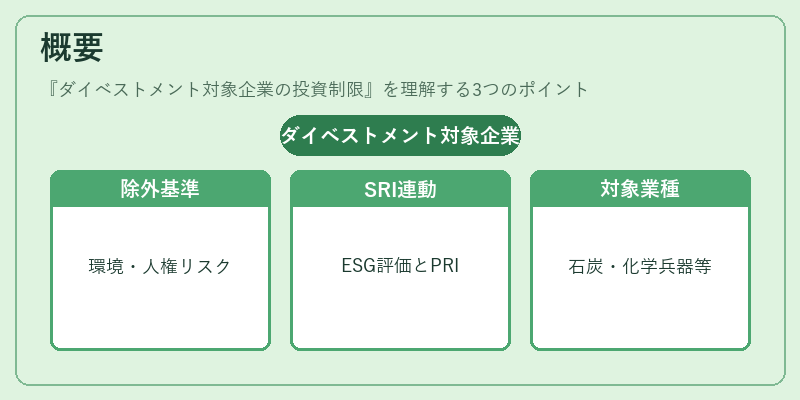

概要

ダイベストメントは、20世紀後半から拡大した社会的責任投資(SRI)運動の一環として生まれた。企業活動が環境破壊や人権侵害に関与していると判断される場合、投資家はその株式・債券を売却または保有しない選択肢を取る。この「除外」行為は、投資先のサステナビリティ評価(ESG格付)や国際的な投資原則(PRI)と連動しており、環境・社会課題への対応を促進する仕組みとして位置づけられる。ダイベストメント対象企業は、石炭火力発電所の運営会社、化学兵器製造業者、あるいはサプライチェーンで重大な人権侵害が確認された企業など、明確にリスクを伴う事業に限定される。

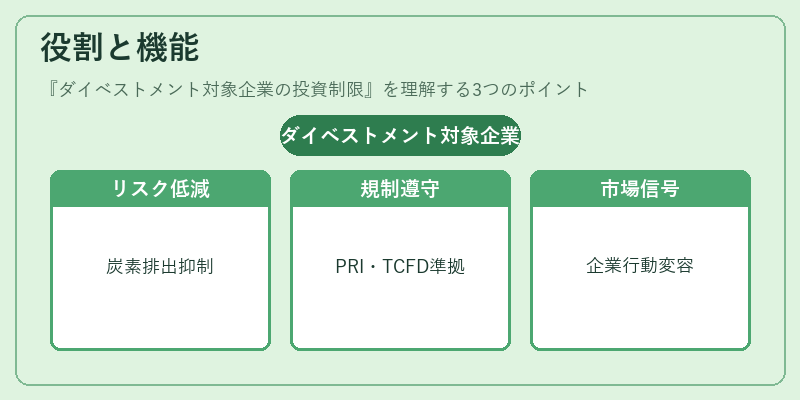

役割と機能

投資制限は、ポートフォリオのリスク管理手段として機能する。除外対象を設定することで、投資家は以下のような効果を得る。

1. 環境・社会リスクの低減:炭素排出量や人権侵害といった非財務リスクがポートフォリオに与える影響を抑制する。

2. 法規制遵守:国際的な投資指針(PRI、TCFD)や国内のESG関連法令に準拠し、監督機関からの評価を向上させる。

3. 市場シグナル発信:除外対象企業への投資を停止することで、市場に対して持続可能性の重要性を訴求し、企業行動変容を促す。

4. 資産配分最適化:リスクプレミアムを調整し、長期的なリターンと社会価値創造を両立させる。

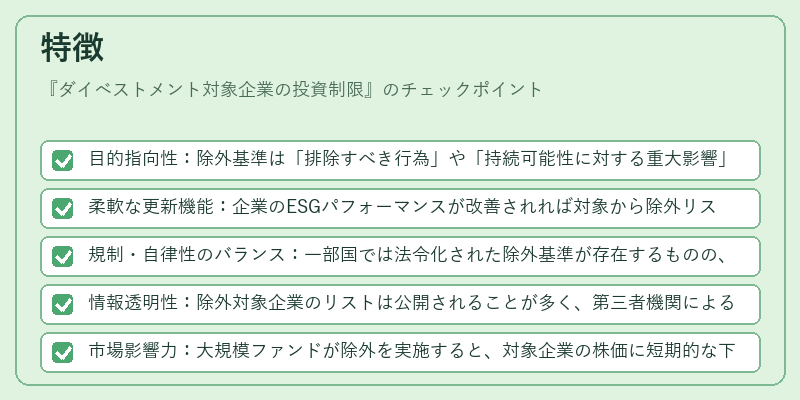

特徴

- 目的指向性:除外基準は「排除すべき行為」や「持続可能性に対する重大影響」を明確に定義している。

- 柔軟な更新機能:企業のESGパフォーマンスが改善されれば対象から除外リストへ戻ることができ、動的な管理が可能である。

- 規制・自律性のバランス:一部国では法令化された除外基準が存在するものの、多くは投資家自身のポリシーに委ねられている。

- 情報透明性:除外対象企業のリストは公開されることが多く、第三者機関による監査や評価が行われる。

- 市場影響力:大規模ファンドが除外を実施すると、対象企業の株価に短期的な下落圧力がかかり、資金調達コストを上昇させる。

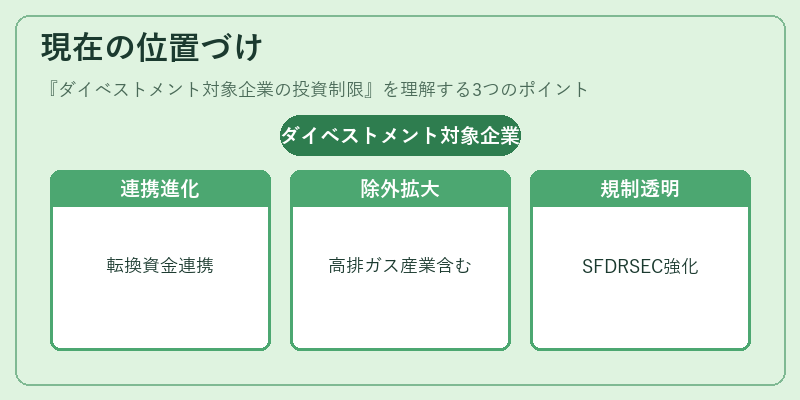

現在の位置づけ

近年、ダイベストメントは単なる倫理投資から、トランジションファイナンスやサステナビリティリンクローンとの連携へと進化している。企業が低炭素経済への移行を加速する中で、除外対象の範囲は石炭以外にも高排出ガス産業へ拡大しつつある。また、MSCI ESGやS&P Global Ratingsなどの格付機関が除外リスクを定量化し、投資家に提供することで、データ主導の意思決定が促進されている。規制面では、欧州連合のSFDR(持続可能な金融開示指令)や米国のSEC ESG報告要件が、除外ポリシーの透明性と一貫性を高める役割を果たしている。さらに、GFANZ(グローバル・ファンド・アクション・ネットワーク)などの国際連携により、多様な投資家が共通の除外基準を共有し、相互作用を強化している。市場では、除外対象企業への投資制限はリスクヘッジだけでなく、ESGスコア向上やブランド価値の維持・向上という観点からも重要視されている。

続きを読むには確認が必要です