非累積参加型優先株とは、固定配当を受けつつ、配当が支払われた時点での残余利益に対して追加配当を受ける権利を有する優先株式である。配当の未払分は累積されず、次期に繰り越されることはない。

概要

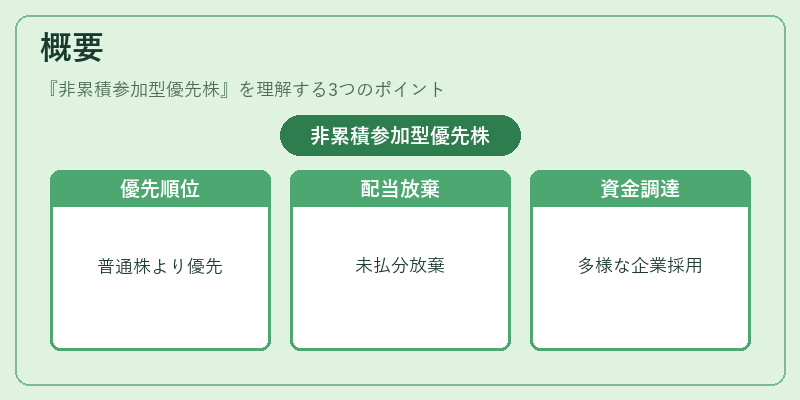

非累積参加型優先株は、企業が資本を調達する際に、普通株式よりも高い優先順位を保ちつつ、投資家に対して追加的なリターンを提示する手段として設計された。従来の累積優先株が未払配当を翌期に繰り越すのに対し、非累積型は未払分を放棄し、配当が支払われた期にのみ受け取る。これにより、企業はキャッシュフローの柔軟性を確保しつつ、投資家は利益拡大の可能性を享受できる。上場企業だけでなく、非上場企業やベンチャー企業が資金調達手段として採用するケースが増えている。

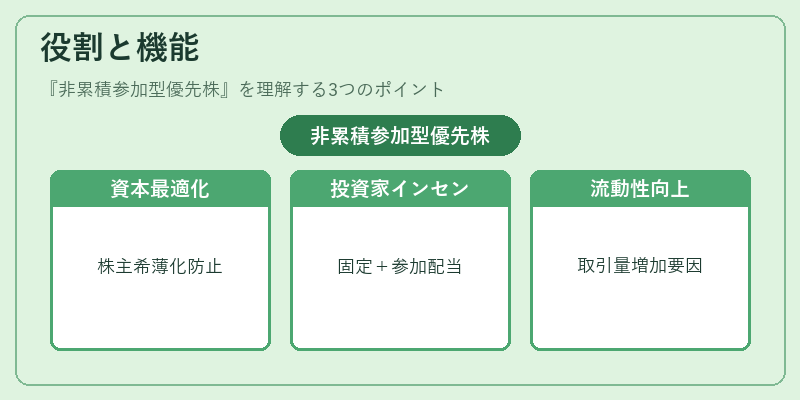

役割と機能

非累積参加型優先株は、以下のような場面で機能する。

1. 資本構成の最適化:普通株式の発行を抑え、株主構成の希薄化を防ぐ。

2. 投資家へのインセンティブ:固定配当に加え、企業利益が増大した際に参加配当を受け取ることで、リスクとリターンのバランスを調整。

3. キャッシュフロー管理:未払配当が累積しないため、企業は短期的な資金繰りを柔軟に行える。

4. 取引市場での流動性:優先株は普通株よりも取引量が少ないが、参加型の特性が投資家の関心を引き、取引量を増やす要因となる。

特徴

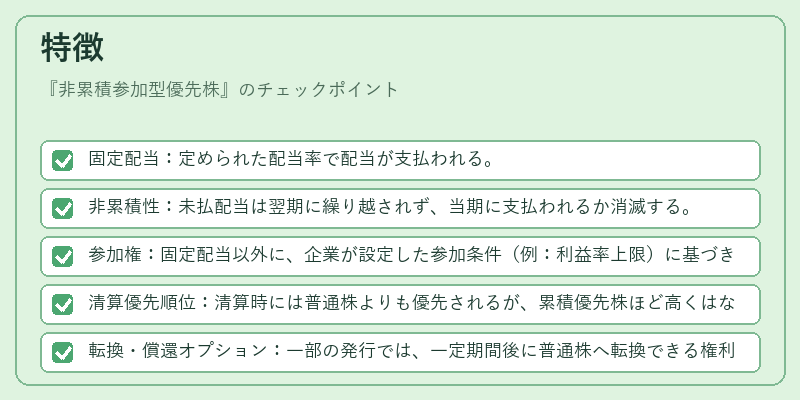

- 固定配当:定められた配当率で配当が支払われる。

- 非累積性:未払配当は翌期に繰り越されず、当期に支払われるか消滅する。

- 参加権:固定配当以外に、企業が設定した参加条件(例:利益率上限)に基づき追加配当を受け取る。

- 清算優先順位:清算時には普通株よりも優先されるが、累積優先株ほど高くはない。

- 転換・償還オプション:一部の発行では、一定期間後に普通株へ転換できる権利や、企業が償還する権利が付与される場合がある。

これらの特徴は、累積優先株や普通株との明確な区別を生み、投資家に対してリスク・リターンの選択肢を拡大する。

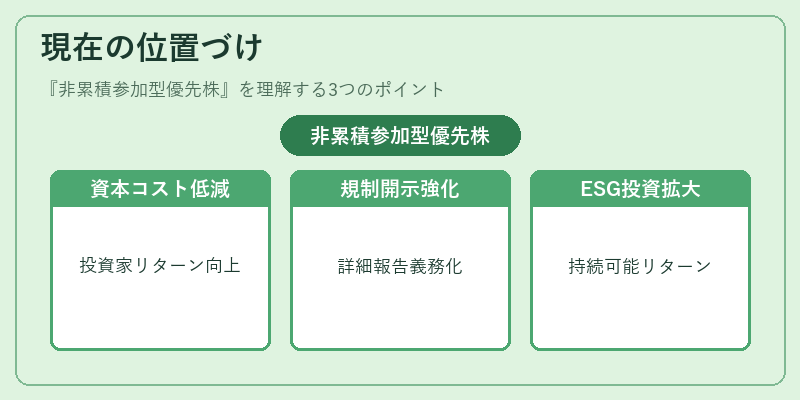

現在の位置づけ

近年、企業は資本コストの低減と投資家の多様化ニーズに対応するため、非累積参加型優先株を積極的に発行している。特に、成長企業が資金調達を行う際に、株主希薄化を抑えつつ投資家に魅力的なリターンを提示する手段として注目されている。

規制面では、証券取引法に基づく開示義務が厳格化され、優先株の権利内容や参加条件が投資家保護の観点から詳細に報告されるようになっている。

市場動向としては、ESG投資の拡大に伴い、環境・社会・ガバナンスに配慮した企業が非累積参加型優先株を発行し、投資家に対して持続可能なリターンを提示するケースが増加している。

非累積参加型優先株は、企業の資本構造を柔軟にしつつ、投資家に対して固定配当と利益参加の両方を提供することで、現代の多様化する資本市場において重要な役割を果たしている。

続きを読むには確認が必要です