ROEとは、株主資本利益率である。企業が株主から預かった資本をどれだけ効率的に利益に変換したかを示す指標で、純利益を株主資本で割って算出される。

目次

概要

ROEは、企業の収益性を株主視点で評価するために生まれた。株主は自己資本を投入し、配当や株価上昇を期待する。ROEはその期待に対する実績を数値化し、投資判断の基準となる。株主資本は自己資本と利益剰余金から構成され、企業の財務構造を反映するため、ROEは資本効率と財務レバレッジの両面を示す。

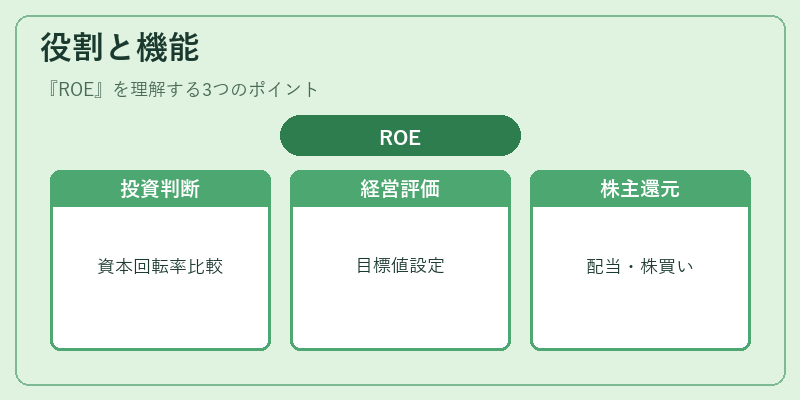

役割と機能

- 投資判断の指標:投資家はROEを比較し、資本回転率が高い企業を選択する。

- 経営評価:経営陣はROEを目標値として設定し、資本効率改善を図る。

- 株主還元策の評価:配当政策や自社株買いの効果をROEの変動で測定する。

- 市場評価との連動:PERやPBRと組み合わせて、株価が適正かを判断する。

- 業界比較:同業他社とROEを比較し、競争優位性を可視化する。

特徴

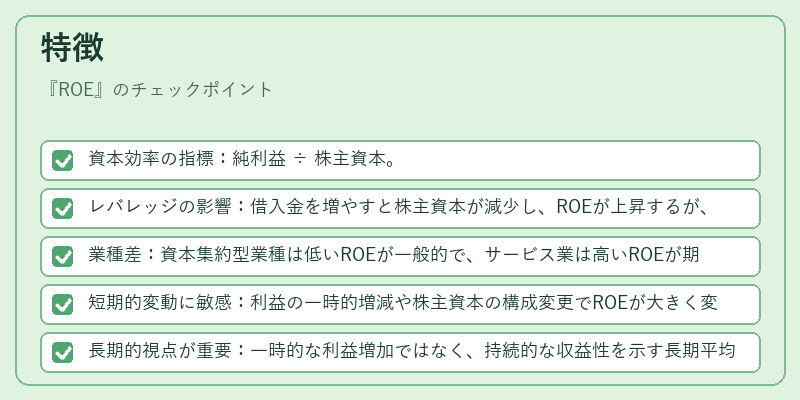

- 資本効率の指標:純利益 ÷ 株主資本。

- レバレッジの影響:借入金を増やすと株主資本が減少し、ROEが上昇するが、リスクも増大。

- 業種差:資本集約型業種は低いROEが一般的で、サービス業は高いROEが期待される。

- 短期的変動に敏感:利益の一時的増減や株主資本の構成変更でROEが大きく変動する。

- 長期的視点が重要:一時的な利益増加ではなく、持続的な収益性を示す長期平均が重視される。

現在の位置づけ

近年の低金利環境下では、企業はレバレッジを活用しROEを向上させるケースが増加。金融規制の強化により、過度なレバレッジは制限される一方、資本効率の改善は依然として重要視される。

投資家はROEを単独で判断せず、PERやPBR、配当利回りと総合的に評価する。特に新興市場では、ROEの高い企業が資金流入を受けやすく、株価上昇の原動力となる。

また、ESG投資の拡大に伴い、企業の財務健全性とともにROEが投資判断の一要素として位置づけられるケースも増えている。

総じて、ROEは株主資本の効率性を測る基本指標として、企業評価・投資判断の不可欠な要素であり続ける。

×

続きを読むには確認が必要です