ドル・外貨取引手数料平均とは、米国ドルを含む外国為替取引において金融機関が課す手数料の平均水準を示す指標である。

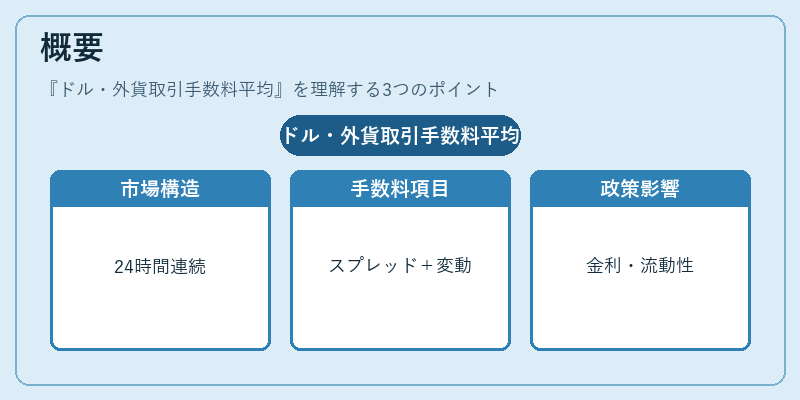

概要

為替市場は24時間連続で開かれ、参加者は個人投資家から大規模ヘッジファンドまで多岐にわたる。取引コストとして課される手数料は、スプレッド(買値と売値の差)や固定手数料・変動手数料などが組み合わさり、総合的な「ドル・外貨取引手数料平均」が形成される。米国連邦準備制度(FRB)、欧州中央銀行(ECB)、英国金融行為監督機構(BoE)等の政策金利や市場流動性が変動すると、手数料水準も相応に影響を受けるため、各国中央銀行は為替取引コストのモニタリングを重要視している。

役割と機能

ドル・外貨取引手数料平均は、投資家や企業が海外取引時に発生する総費用を把握し、リスク管理やコスト最適化策を立案する際の基準値となる。ヘッジファンドや機関投資家は、手数料構造を比較して取引戦略を選択し、個人投資家は為替レートと合わせて手数料負担を評価することで、実質的なリターンを算定できる。また、金融規制当局はこの平均値を用いて市場の公正性や透明性を監視し、必要に応じて取引コストの上限設定や報告義務を課す。

特徴

- 多様な構成要素:スプレッド、固定手数料、変動手数料が組み合わさるため、単一指標で全体像を把握するには平均化が不可欠。

- 市場依存性:流動性の高い通貨ペア(USD/EUR、USD/JPY)はスプレッドが狭く、手数料平均も低めになる傾向にある。

- 政策金利との連動:FRBやECBの金融政策決定会合(FOMC、ECB Governing Council)で金利変更が行われると、取引コストが即時に反映される。

- 国際比較性:各国中央銀行が公表する為替市場統計を基に算出できるため、米国・欧州・日本・中国・トルコなどの経済圏間で横断的に評価可能。

現在の位置づけ

グローバル資本流動性の拡大とデジタル決済プラットフォームの普及により、為替取引手数料は従来のブローカー型モデルからFX業者やオンラインプラットフォームによる低コスト化へシフトしている。特に米国ドルを基軸通貨とする国際貿易では、手数料平均が取引コスト全体の10%前後を占めるケースもあるため、企業の為替ヘッジ戦略や投資判断において重要な指標となっている。近年は規制強化(例:MiFID II)や透明性向上策が進む中で、手数料平均の算出方法や報告義務が厳格化される動きが見られ、金融機関はコスト競争力を維持するためにスプレッド縮小や取引プラットフォームの最適化を図っている。

続きを読むには確認が必要です