ドルリスク管理指標とは、米国ドルに対する為替・金利・マクロ経済的なリスクを定量化し、金融機関や企業がヘッジ戦略を策定する際の基準となる統計値である。

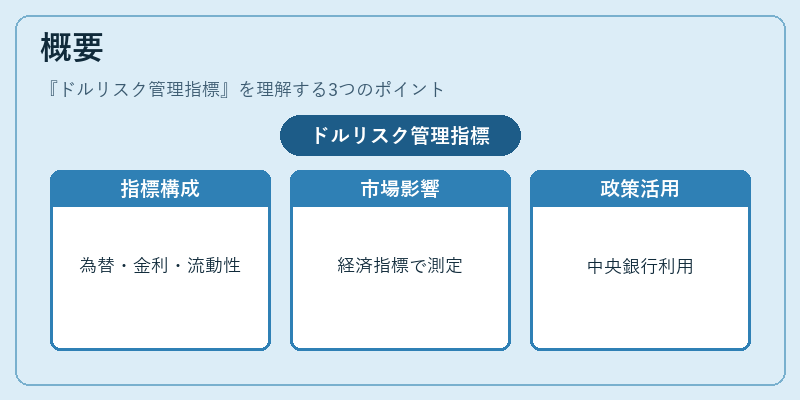

概要

グローバル資本市場における米国ドルは、取引量・流動性・信用度の点で最も優位な通貨である。為替レートの変動や金利差、米国経済指標の発表が世界経済に与える影響を測定するため、金融機関はドルリスク管理指標を開発した。

この指標は、単一の価格指数ではなく、為替ボラティリティ、金利スプレッド、米国債券市場の流動性、主要経済指標(GDP成長率・インフレ率)など複数要素を組み合わせて算出される。

ドルリスク管理指標は、FRBやECB、BoE、PBoC など各国中央銀行が自国通貨と米ドルの相対的なリスク評価に利用し、金融政策決定や市場監視の補助ツールとして位置づけられている。

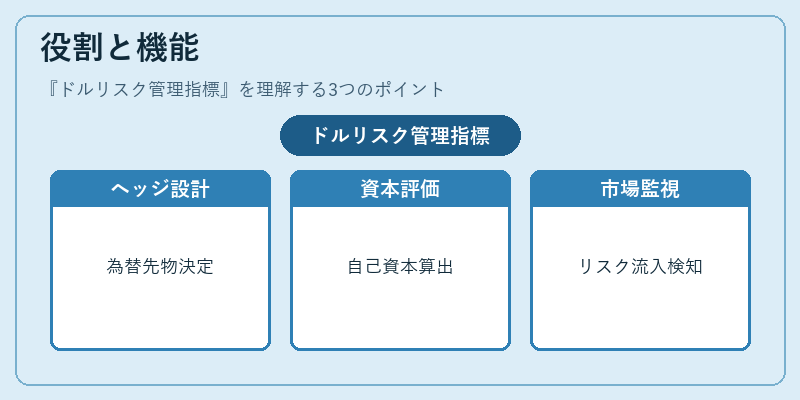

役割と機能

- ヘッジ戦略設計:企業が輸出入で得る収益をドル建てで確保する際、指標値を参照して為替先物・オプションの契約量や期間を決定できる。

- 資本要件評価:銀行は Basel III のリスクウェイト計算において、外貨預金や債券のドル曝露度を指標で測定し、必要な自己資本比率を算出する。

- 市場監視・規制対応:中央銀行は指標を用いて米国金融システムへの過剰リスク流入を検知し、必要に応じて為替介入や金利政策の調整を行う。

- ポートフォリオ最適化:投資ファンドはドルリスク管理指標をベンチマークとして使用し、分散効果とリターンのバランスを図る。

特徴

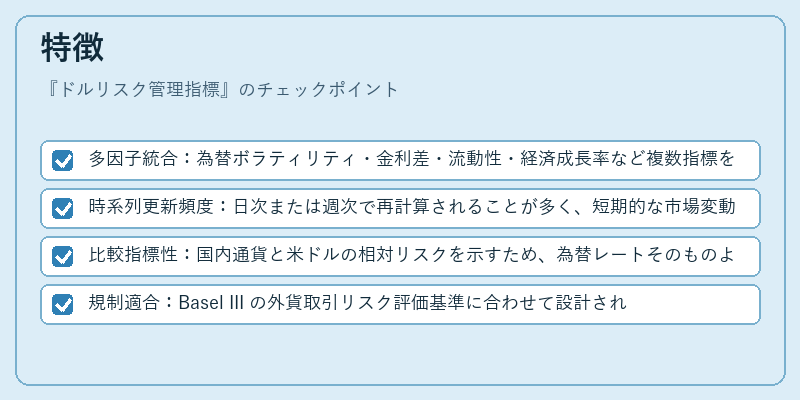

- 多因子統合:為替ボラティリティ・金利差・流動性・経済成長率など複数指標を重み付けして算出。単一要素に偏らないため、総合的なリスク評価が可能。

- 時系列更新頻度:日次または週次で再計算されることが多く、短期的な市場変動にも迅速に対応できる。

- 比較指標性:国内通貨と米ドルの相対リスクを示すため、為替レートそのものよりもポジショニング判断に有用。

- 規制適合:Basel III の外貨取引リスク評価基準に合わせて設計されるケースが多く、監督機関との整合性を保つ。

現在の位置づけ

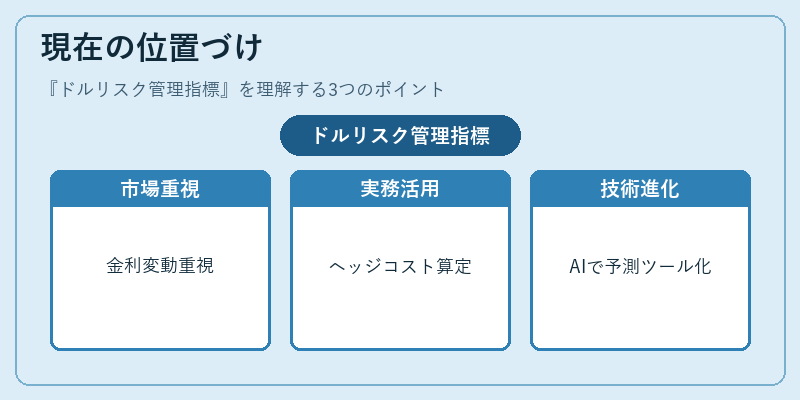

近年、米国金利政策の変更やインフレ動向、米国経済指標の発表頻度増加に伴い、ドルリスク管理指標は金融市場で重要視されている。

- 欧州中央銀行(ECB) は、ユーロ圏内の企業が米ドル曝露を持つ際のヘッジコスト算定に指標を活用し、マクロプルーデンシャル政策の一環として注目している。

- 人民元市場 では、中国銀行はPBOC の資本規制枠組み内でドルリスク管理指標を利用し、外貨預金や投資信託のリスクウェイトを決定している。

- 新興国通貨(例:トルコリラ・インドルピー) では、為替ボラティリティが高い環境下で指標を活用し、外貨建て債務の管理や投資家への情報開示に役立てている。

金融機関はこの指標を組み合わせたリスクマネジメントシステムを構築し、米ドル関連取引の透明性と安定性を高める動きを加速させている。さらに、AI やビッグデータ解析技術の導入により、指標計算の精度向上やリアルタイムモニタリングが進展しており、将来的にはより高度なリスク予測ツールへと発展する可能性が高い。

続きを読むには確認が必要です

関連記事