住宅ローン控除の早期返済率とは、住宅ローンに対して適用される税額控除期間中に実際に完済された割合を示す指標である。

目次

概要

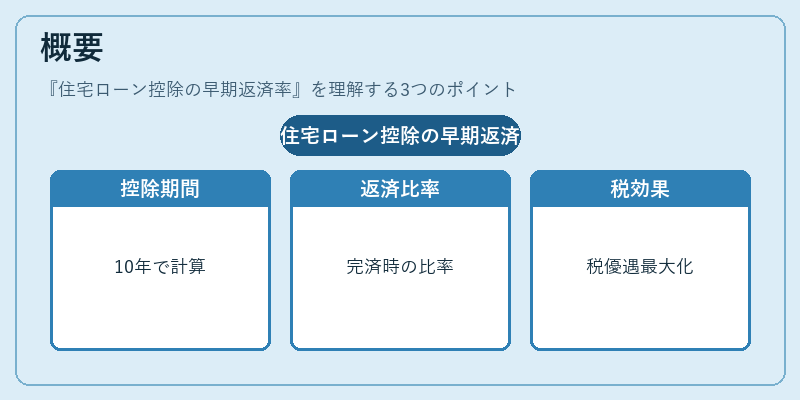

住宅ローン控除は、住宅取得や改修に伴う借入金利に対し所得税から一定額が控除される制度であり、主に長期固定金利の住宅ローンに適用される。早期返済率は、この控除期間(通常10年程度)を前提として計算され、実際に完済した時点までに支払った本体額と元々設定された借入額との比率で定義される。この指標は、住宅ローンの税優遇効果を最大化するために早期返済がどれだけ有効だったかを数値化し、家計管理や資金計画における意思決定材料となる。

役割と機能

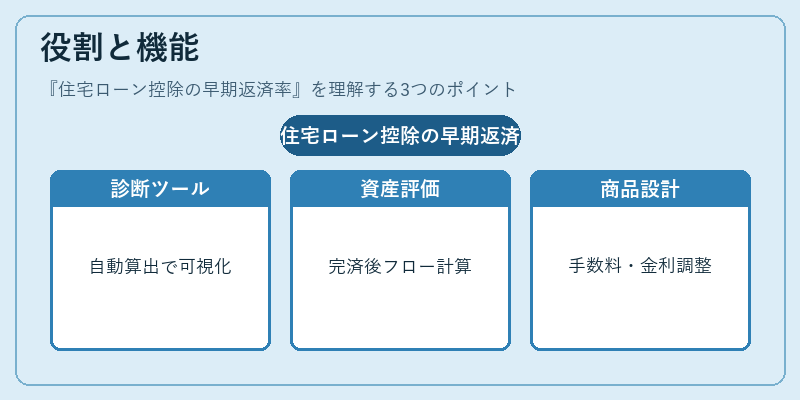

- 財務診断ツール:家計簿アプリ等で収支データを入力すると、早期返済率が自動算出され、税優遇の残余効果を可視化できる。

- 長期資産形成評価:FIRE(Financial Independence, Retire Early)やライフプランにおいて、住宅ローン完済後の自由キャッシュフローを正確に見積もる際に利用される。

- 金融商品設計:銀行は早期返済率を参考に繰上げ返済手数料設定や金利調整を行い、顧客満足度とリスク管理のバランスを取る。

- 税務申告支援:確定申告時に控除額が減少するタイミングを予測し、必要な書類作成や手続き計画に役立てる。

特徴

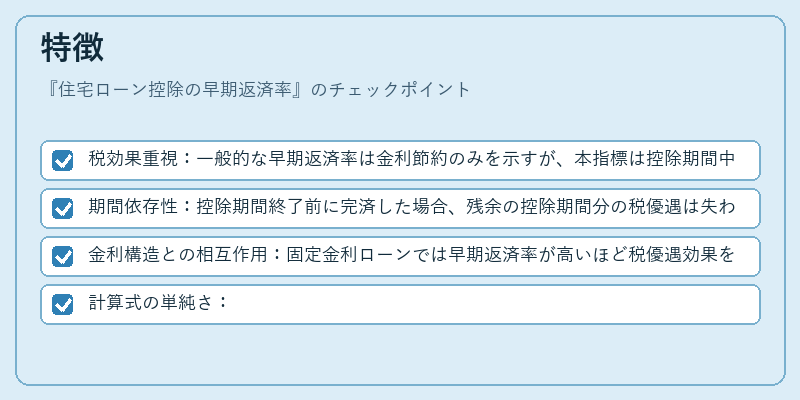

- 税効果重視:一般的な早期返済率は金利節約のみを示すが、本指標は控除期間中の税額減少も考慮する。

- 期間依存性:控除期間終了前に完済した場合、残余の控除期間分の税優遇は失われるため、計算時には「完済日と控除開始日」の差が重要となる。

- 金利構造との相互作用:固定金利ローンでは早期返済率が高いほど税優遇効果を最大化できる一方、変動金利では金利変動リスクと併せて評価する必要がある。

- 計算式の単純さ:

[

\text{早期返済率} = \frac{\text{完済時点までに支払った元本}}{\text{借入総額}}

]

ただし、税控除額は「完済日が控除期間内か否か」によって二段階で算出される。

現在の位置づけ

近年の低金利環境では住宅ローンの金利負担自体が軽減されているものの、税優遇を最大化するために早期返済率は依然として重要な指標である。金融機関は、顧客の早期返済意欲を高めるために繰上げ手数料を低減したり、返済計画シミュレーションツールを提供している。また、税制改正が行われた際には控除期間や控除率が変更されることがあるため、早期返済率は政策変動に敏感であり、家計管理者は常に最新情報を把握する必要がある。さらに、住宅ローン以外の流動性資産(カードローン・リボ払い・PayPayなど)との比較検討においても、税優遇という非金利的メリットとして早期返済率は重要な判断材料となっている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事