ECB Bail-in Mechanismとは、欧州中央銀行が金融機関の破綻時に資本構成を再編し、預金者や債権者へ負担転嫁を行うために設計した制度である。

概要

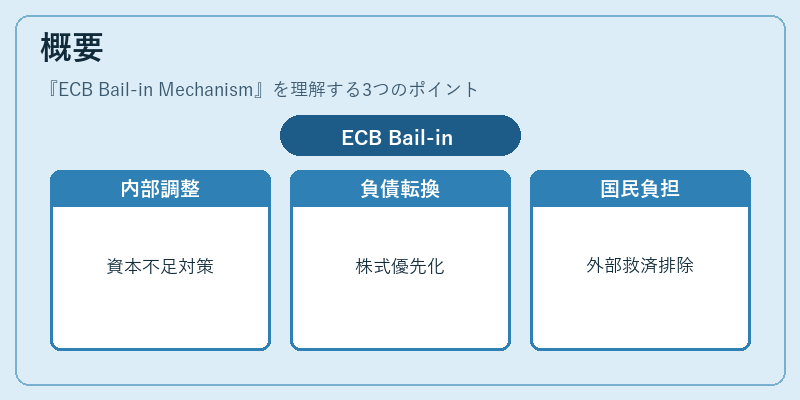

ECB Bail-in Mechanismは、EU内の金融機関が資本不足に陥った際に、外部救済(政府支援)ではなく内部調整によって安定化を図ることを目的としている。2000年代後半から欧州連合の金融統合と銀行統一規制強化の流れの中で策定され、バンク・オブ・イングランドや米国のFDICが採用するBail-outとは対照的に、国民負担を最小限に抑える設計となっている。

このメカニズムは、金融機関の資本構造を見直し、負債の一部を株式や優先証券へ転換することで、破綻リスクを内部で吸収させる枠組みである。欧州中央銀行は、各国の監督当局と協議しながら、適用範囲・条件を定めている。

役割と機能

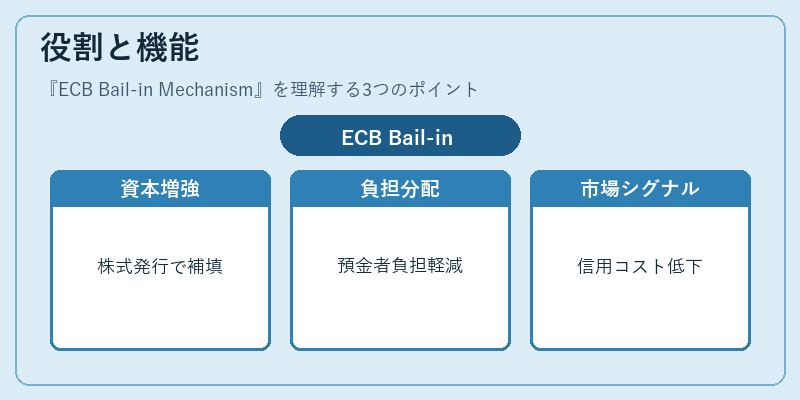

ECB Bail-in Mechanismは、金融システム全体の安定性を保つために以下のような機能を果たす。

1. 資本増強:破綻直前の資本不足を株式発行や優先証券化で補填し、経営再建を促進する。

2. 負担分配:預金者・債権者に対して損失負担を求めることで、政府への財政負担を軽減する。

3. 市場シグナル:適切なバランスで転嫁が行われれば、市場は金融機関の健全性向上を期待でき、信用コストの低下に寄与する。

4. 規制統合:EU銀行監督指令(CRD/CRR)と連携し、国境横断的な資本調整を実現する。

特徴

- 内部救済重視:外部からの資金注入ではなく、機関自らが負担を分配する点で、Bail-outとは一線を画す。

- 優先順位明確化:預金者(特に普通預金)は最低限保護される一方、長期債権や優先証券は転換対象となり得る。

- 規制連携:ECB単独ではなく、各国金融監督当局との協調が不可欠である。

- 透明性要求:適用条件・手続きは事前に公開され、投資家や預金者への情報開示が義務付けられている。

現在の位置づけ

ECB Bail-in Mechanismは、欧州銀行統一規制(EU Banking Union)の柱として機能しており、金融危機時の安定化策として広く受容されている。近年では、デジタル資産やフィンテック企業への適用拡大が検討されるなど、従来の銀行以外の金融機関にも波及する動きが見られる。

規制当局は、バランスを保ちながらも市場信頼性を確保するために、転嫁対象資産の評価方法や実施タイミングの透明化を進めている。また、国際的な金融安定機関(IMF・G20)との協議を通じて、欧州内外での調和が図られている。

ECB Bail-in Mechanismは、金融システムの自己修復力を高める重要手段として、今後もEU金融政策の中核を担うと見込まれる。

続きを読むには確認が必要です