ECB Banking Unionとは、欧州中央銀行(ECB)が主導する、加盟国の銀行システムを統合し、金融安定性と資本流動性を確保する枠組みである。

概要

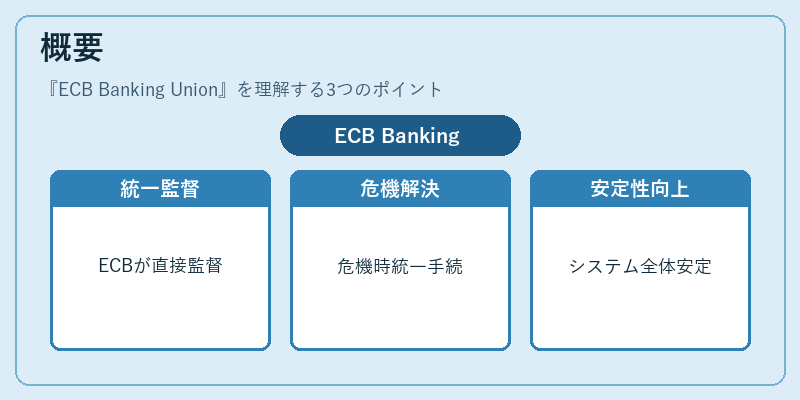

ECB Banking Unionは、2008年以降の金融危機を受けて欧州連合(EU)内で策定された。従来は各加盟国が独自に銀行監督・解決を行っていたため、境界を越えるリスクが適切に管理されないケースが多かった。これを是正する目的から、ECBによる統一的な監督体制と共通の解決機構を設置し、システム全体の安定性を高めることを目指す。枠組みは主に二つの柱で構成される:Single Supervisory Mechanism(SSM)とSingle Resolution Mechanism(SRM)。前者は大規模銀行の監督をECBが直接担当し、後者は危機時の解決手続きを統一的に実施する。

役割と機能

統一監督

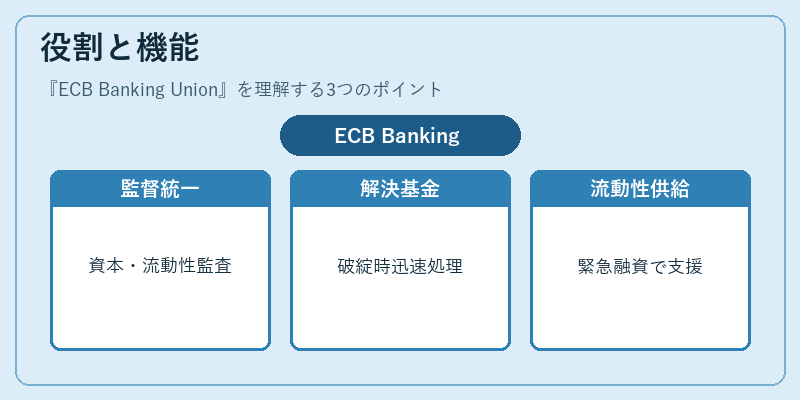

SSMはEU内で「重要度」や「システム的重要性」を基準に選定された銀行を対象に、資本要件・流動性指標の監査を行う。これにより、各国の規制差異が減少し、投資家や預金者への情報提供が一貫化する。

共通解決

SRMは解決基金(Resolution Fund)と共同で機能し、銀行破綻時に迅速かつ秩序ある手続きを実施できる。解決基金は事前に資本を積み立て、被害拡大を防止する。

資金調達の安定化

ECBは金融市場での流動性供給を担い、必要に応じて緊急融資(LTROなど)を行うことで、システム全体の資金繰りをサポートする。

特徴

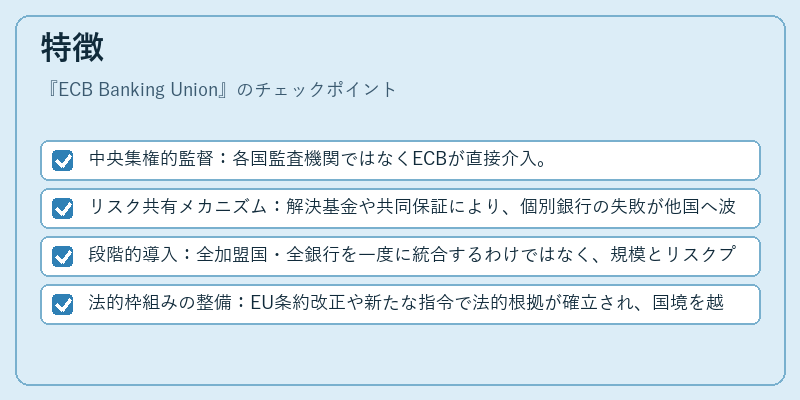

- 中央集権的監督:各国監査機関ではなくECBが直接介入。

- リスク共有メカニズム:解決基金や共同保証により、個別銀行の失敗が他国へ波及しないよう設計されている。

- 段階的導入:全加盟国・全銀行を一度に統合するわけではなく、規模とリスクプロファイルに応じて段階的に拡大していく。

- 法的枠組みの整備:EU条約改正や新たな指令で法的根拠が確立され、国境を越えた協力体制が強化される。

現在の位置づけ

ECB Banking Unionは依然として発展途上にある。大規模銀行はほぼ統一監督下に置かれているものの、中小銀行や特定の国では完全な統合が進んでいないケースも存在する。また、COVID-19パンデミックによる金融市場の変動や、欧州内外の経済政策の変化を受けて、枠組みの柔軟性と拡張性が問われている。近年は、解決基金への資金投入や、境界を越える監督協力の深化など、制度強化策が進められており、ECB Banking UnionはEU金融システムのコア構造として位置づけられる。

続きを読むには確認が必要です