ECB Capital Requirements Regulation (CRR)とは、欧州連合における銀行の資本要件を定めた規制である。CRRは、金融機関がリスクに応じて保有すべき自己資本を明確化し、システミックリスクを抑制することを目的としている。

目次

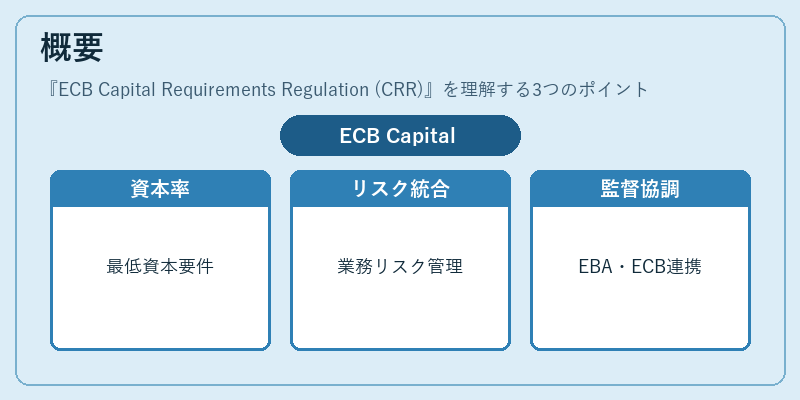

概要

CRRは、欧州銀行監督当局(EBA)と欧州中央銀行(ECB)が共同で策定した規制枠組みの一部である。1999年に導入されたバゼル協議会の第1回合意を受けて、2004年から段階的に実施され、2013年頃に完全な適用が開始された。CRRは、欧州経済全体の金融安定性を確保するため、銀行業務のリスク管理基準を統一化したものである。

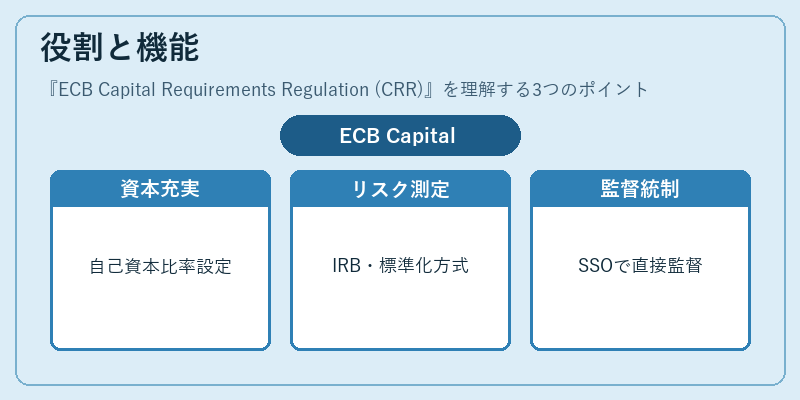

役割と機能

- 資本充実:信用・市場・オペレーショナルリスクに対して必要な自己資本比率(Tier 1、Total Capital)を定める。

- リスク測定:内部モデル方式(IRB)や標準化方式の2つのアプローチで、リスクウェイトを算出する。

- 監督統制:ECBがシンギル・スーパーバイジョン・オペレーション(SSO)を通じて各国の銀行を直接監督し、CRR遵守状況を評価。

- 市場透明性:資本要件とリスクウェイトの開示義務により、市場参加者は銀行の健全性を把握できる。

- システム連携:EU内外の金融機関が一貫した基準で運営されることで、境界を越えた資金フローの安定化を図る。

特徴

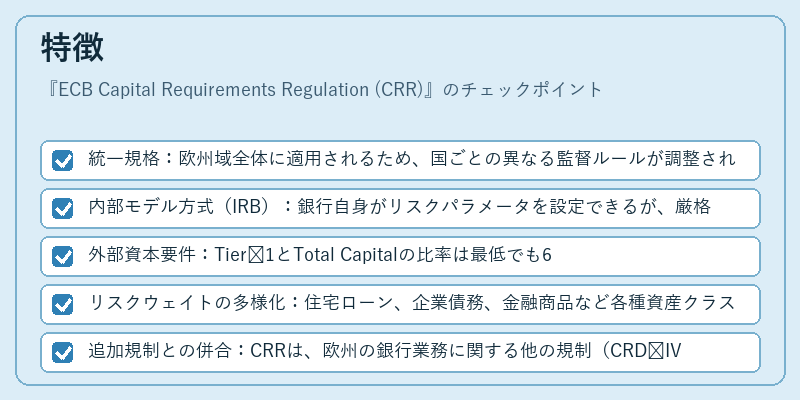

- 統一規格:欧州域全体に適用されるため、国ごとの異なる監督ルールが調整される。

- 内部モデル方式(IRB):銀行自身がリスクパラメータを設定できるが、厳格な検証と定期的な再評価が義務付けられる。

- 外部資本要件:Tier 1とTotal Capitalの比率は最低でも6%(Tier 1)および8%(総資本)に設定される。

- リスクウェイトの多様化:住宅ローン、企業債務、金融商品など各種資産クラスごとに異なるウェイトを適用し、実態に即した資本計算が可能。

- 追加規制との併合:CRRは、欧州の銀行業務に関する他の規制(CRD IV、MiFID IIなど)と連動して機能する。

現在の位置づけ

CRRは、欧州金融システムの安定性を支える柱として広く認識されている。近年では、低金利環境に伴う資本調整や、新型コロナウイルス感染症による経済ショックへの対応が求められ、ECBはリスクウェイトの一部緩和策を検討している。また、デジタル通貨・フィンテックの台頭により、従来の資本計算手法の見直しも進行中である。規制当局は、EU全域での監督統一と市場透明性を維持しつつ、金融機関の競争力強化を図っている。

×

続きを読むには確認が必要です