ECB Eurozone Monetary Policy Frameworkとは、欧州中央銀行(ECB)がユーロ圏の物価安定と金融政策を実施するために設計した枠組みである。

概要

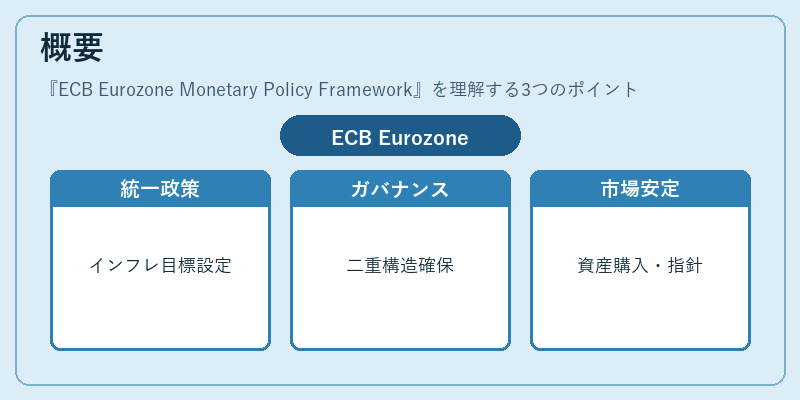

ECBは1979年に創設され、1998年にユーロ導入後からユーロ圏全体の通貨政策を担う。Eurozone Monetary Policy Framework(EMPF)は、欧州統合の深化と金融市場の安定化を目的として構築された。枠組みは、単一のインフレ目標設定、政策金利操作、資産購入プログラム、前方指針(forward guidance)など、多層的な手段で構成される。また、ECBの独立性と透明性を確保するために、執行委員会と統括評議会という二重ガバナンス構造が採用されている。EMPFは、ユーロ圏内の各国経済状況や金融市場の動向を総合的に考慮しつつ、一貫した政策立案を行うことを前提としている。

役割と機能

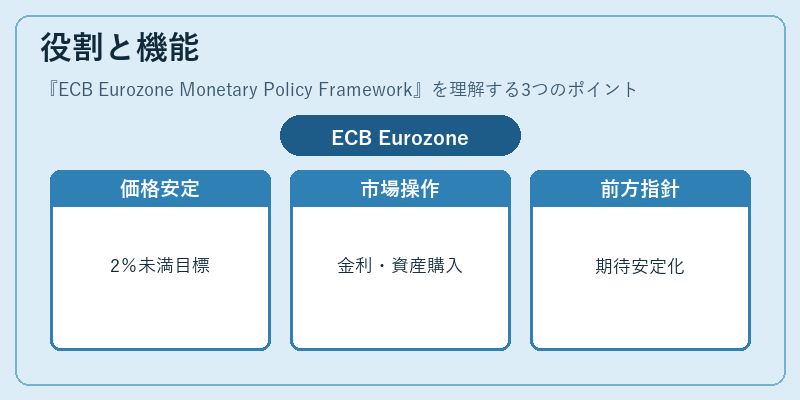

ECBはインフレ目標(概ね2%未満)を中心に、価格安定を維持するための金利決定権を有する。具体的には、主要政策金利(Main Refinancing Operations Rate)を設定し、市場に流動性を供給または吸収する。さらに、資産購入プログラム(Asset Purchase Programme, APP)や国債購入などの量的緩和手段で市場への影響力を行使する。また、金融機関向けの貸出枠(Targeted Longer-Term Refinancing Operations, TLTRO)を通じて信用供給を調整し、経済活動を支える。前方指針により、市場参加者へ将来の政策方向性を示すことで期待インフレ率を安定させる役割も担う。これらはユーロ圏全体で一貫した金融環境を創出し、国別の経済ショックへの耐性を高める。

特徴

- 単一通貨域での多国対応:ユーロ圏は複数主権国家から構成されるため、ECBは各国の財政状況や経済構造を同時に考慮する必要がある。

- インフレ目標重視:他の中央銀行と比べて物価安定を最優先し、金利政策の主要指標として位置付ける。

- 資産購入プログラムの実施権限:金融危機時に大規模な量的緩和を行うことで市場流動性を確保する。

- 前方指針の活用:将来予測情報を公開し、期待インフレ率をコントロールする手段として独自に発展している。

- 二重ガバナンス構造:執行委員会が政策実施、統括評議会が方針決定を担い、透明性と責任追及が可能である。

現在の位置づけ

近年、ユーロ圏はCOVID-19パンデミック後の経済再建やインフレ上昇という二重課題に直面している。ECBはこれらに対応するため、資産購入プログラムを段階的に縮小しつつ、金利引き上げサイクルへ移行する可能性が示唆されている。また、金融システムの安定化を図るために、マクロプルーデンシャルツールやデジタルユーロの研究・実装も進められている。さらに、気候変動対策として「グリーンファイナンス」の枠組みが金融政策に組み込まれつつある。これらはECBが単なる金利操作を超えた広域的な経済安定機関へと進化していることを示す。

続きを読むには確認が必要です