ECB Monetary Macroprudentialとは、欧州中央銀行が実施する金融安定性を維持しつつ経済成長を促進するためのマクロプルーデンシャル政策と金融政策を統合した枠組みである。

目次

概要

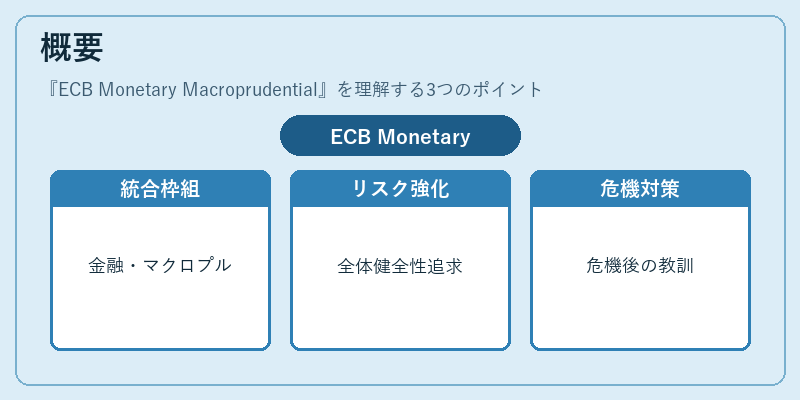

2008年以降の金融危機を受け、欧州連合は金融システム全体のリスク管理強化を求めた。ECBはその一環として、金融政策(金利・資産購入)とマクロプルーデンシャル政策(銀行資本・流動性要件)の統合枠組みを策定した。これにより、単なる景気刺激ではなく、システム全体の健全性を同時に追求することが可能となった。

役割と機能

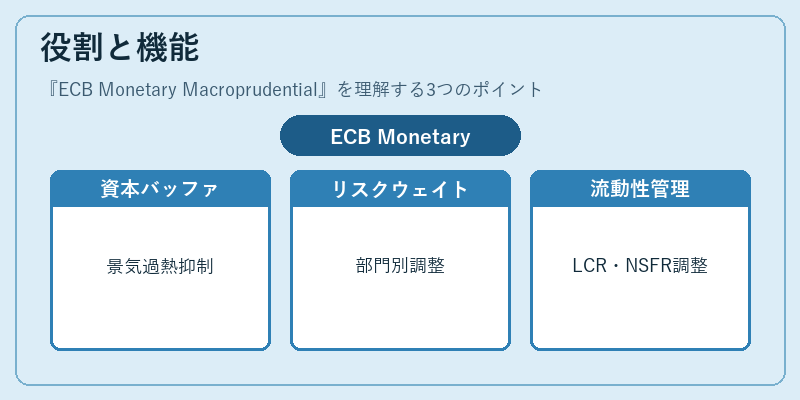

ECB Monetary Macroprudentialは、以下の手段で金融安定性を図る。

- 逆循環資本バッファ:景気過熱期に銀行資本比率を引き上げ、リスク蓄積を抑制する。

- 部門別リスクウェイト調整:住宅ローンや企業融資のリスク重みを変更し、特定セクターの過剰投資を防止する。

- 流動性比率管理:流動性補完比率(LCR)・安定資金比率(NSFR)の調整により、短期的な資金ショートリスクを緩和する。

- 監督機関との協働:EBAや各国監督当局と連携し、統一された規制基準を策定・実施する。

特徴

- システム全体視点:個別金融機関だけでなく、金融市場全体のリスクダイナミクスを考慮。

- 政策統合性:金利政策とマクロプルーデンシャル政策が相互に補完し、単独では得られない効果を発揮する。

- 多層的監督構造:ECBは金融政策の実行主体としてだけでなく、欧州銀行統合機構(EBA)と連携した監督機能も担う。

現在の位置づけ

近年の低金利・資産購入拡大期において、ECBはマクロプルーデンシャルツールを活用し、住宅市場や企業債務の過熱リスクを抑制している。また、COVID‑19対応策として金融緩和と同時にリスク管理強化を図り、欧州銀行連合(BFSI)内での信頼性向上に寄与している。さらに、Basel IV の適用やEU規制の進展に伴い、ECB Monetary Macroprudentialは金融システム全体の安全弁として不可欠な役割を担っている。

×

続きを読むには確認が必要です