ECB European Central Bank Monetary Policy CRRとは、欧州中央銀行が金融機関の資本要件を定めるために採用する規制枠組みである。

概要

CRR(Capital Requirements Regulation)は、欧州連合内で統一されたバンク・リスク管理基準を確立する目的で策定された。金融危機後の教訓から、国境を越える銀行の資本水準と安定性を強化し、金融システム全体への影響を最小限に抑える必要性が高まった。ECBは、単なる政策金利決定者ではなく、欧州銀行監督機構(EBA)と連携してCRRの実施・監査を担うことで、金融市場の信頼性を維持する役割を果たす。

役割と機能

CRRはECBのマクロプルーデンシャル政策に直結している。具体的には、資本充足率(CET1、Tier 1、Total Capital)の最低基準を設定し、リスク加重資産(RWA)計算方法を標準化する。また、レバレッジ比率の導入により、資本構造が過度に傾斜した場合のリスクを抑制する。さらに、対外的な流動性指標や逆回購取引と連携し、ECBの金融政策ツール(例:操作金利・オーバーナイトレート)と資本要件が一体化した形で市場に影響を与える。

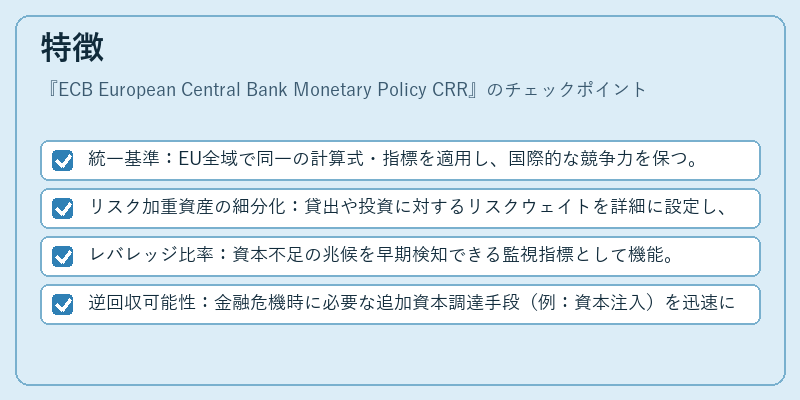

特徴

- 統一基準:EU全域で同一の計算式・指標を適用し、国際的な競争力を保つ。

- リスク加重資産の細分化:貸出や投資に対するリスクウェイトを詳細に設定し、実態に即した資本配分を促進。

- レバレッジ比率:資本不足の兆候を早期検知できる監視指標として機能。

- 逆回収可能性:金融危機時に必要な追加資本調達手段(例:資本注入)を迅速に実行できる枠組みを提供。

これらの要素は、Basel IIIで定められた国際基準と緊密に連携しつつも、欧州特有の市場構造や規制環境に最適化されている。

現在の位置づけ

近年、ECBはCRRを通じてマクロプルーデンシャル政策を強化している。パンデミック後の金融緩和期においては、逆回収機能を活用した資本調整が実施され、銀行の流動性リスク管理が再評価された。また、デジタル通貨やフィンテックの台頭に伴い、CRR内でのサイバーリスク評価基準も追加・改訂されている。規制面では、CRD IV(Capital Requirements Directive)と連携し、監督機関間の情報共有を円滑化することで、欧州金融システム全体の安定性を確保している。ECBは今後も、資本要件を通じた金融政策の一環としてCRRを活用しつつ、国際的な規制調和と国内市場の健全性維持に注力する方針である。

続きを読むには確認が必要です