ECB Monetary Systemic Riskとは、欧州中央銀行(ECB)が実施する金融政策が、ユーロ圏内の金融機関や市場全体に広範囲な不安定性をもたらす可能性を指すリスクである。

概要

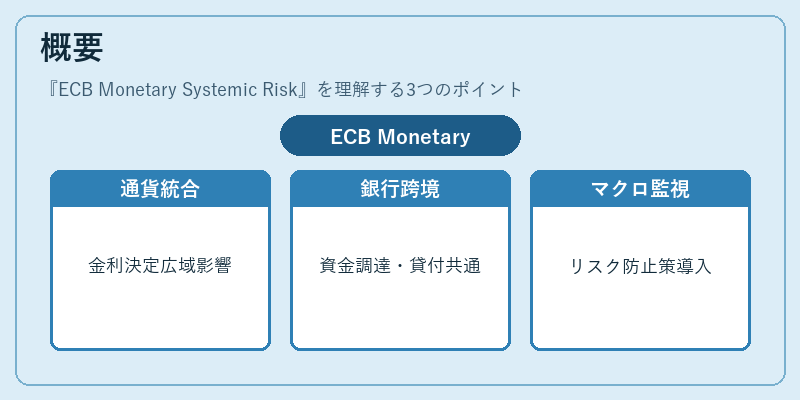

ECB Monetary Systemic Risk は、単一通貨・統合金融システムというユニークな構造下で発生する。ユーロ圏の銀行は国境を越えて資金調達と貸付を行い、同時に共通の中央銀行政策に従うため、ECB の金利決定や量的緩和(QE)などが一斉に広域影響を及ぼす。2008 年金融危機以降、欧州は「金融システム全体へのダメージ」を防ぐ必要性を認識し、ECB に対してマクロプルーデンシャル手段やシステミックリスク監視の役割が求められるようになった。

役割と機能

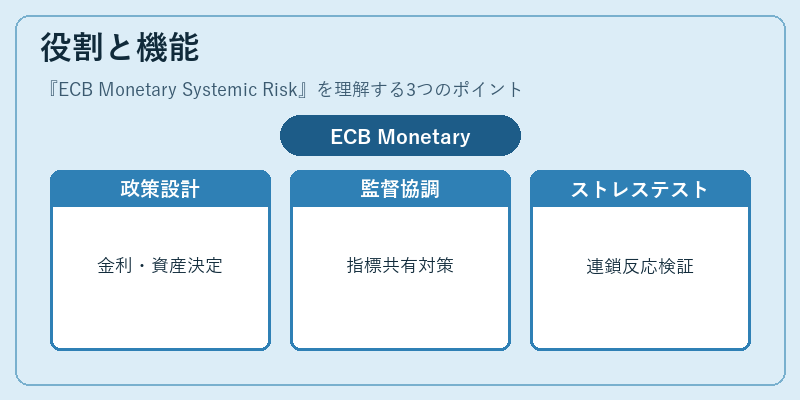

ECB Monetary Systemic Risk は、以下の場面で重要な概念となる。

1. 金融政策設計 – 金利や資産購入プログラムを決定する際に、過度な市場集中や信用バブルを抑制するためのリスク評価が行われる。

2. 規制・監督協調 – ECB は国ごとの金融機関監督当局と連携し、システミックリスク指標(例:資本充足率、流動性比率)を共有して共同対策を講じる。

3. ストレステスト – ユーロ圏全体の金融機関に対して「マクロ経済ショック+ECB の政策変更」を組み合わせたシナリオで、潜在的な連鎖反応を検証する。

特徴

- 共通通貨と統一政策:ユーロ圏は各国の金融機関が同じ通貨基盤上で運営されるため、ECB の金利変更は即座に全域へ波及する。

- 多国籍銀行構造:大手欧州銀行は複数国で資産・負債を保有し、国境を越えたリスクが拡散しやすい。

- 政策ツールの限定性:ECB は金利のみならず、量的緩和や「フロントエンド」操作など多様な手段を持つが、それらは相互に影響し合うためリスク評価が複雑化する。

- 規制枠組みとの連携:Basel III の資本・流動性基準、CRR/CRD 規制と結びつき、ECB はこれらを補完的に運用してシステミックリスクを抑える役割を担う。

現在の位置づけ

近年、ユーロ圏は低金利環境が長期化し、資産価格上昇と信用拡張が進行した。ECB はこれに対処するため、マクロプルーデンシャルツール(逆システム・リスクバッファーなど)を導入しており、ECB Monetary Systemic Risk の観点から金融機関の健全性を監視している。また、欧州連合内での「システミックリスク評価委員会」の設置により、ECB と各国規制当局が情報共有と協調を強化。さらに、新型コロナ感染症や地政学的緊張など外部ショックへの耐性を高めるため、ECB は政策の柔軟性と監督機能の両面で進化している。

続きを読むには確認が必要です