学資保険保険金受取方法とは、契約者が満期または死亡時に学資保険から受け取ることのできる金銭の取り扱い形態を指す。

目次

概要

学資保険は子どもの教育費用を見込んで設計された生命保険であり、保険期間終了時に一定額が支払われる仕組みだ。受取方法は主に一括払いと分割払いの二種類に分類される。この選択肢は契約者の資金繰りや税務上の優遇措置を考慮して決定され、家計全体の流動性比率や可処分所得に直接影響する。

役割と機能

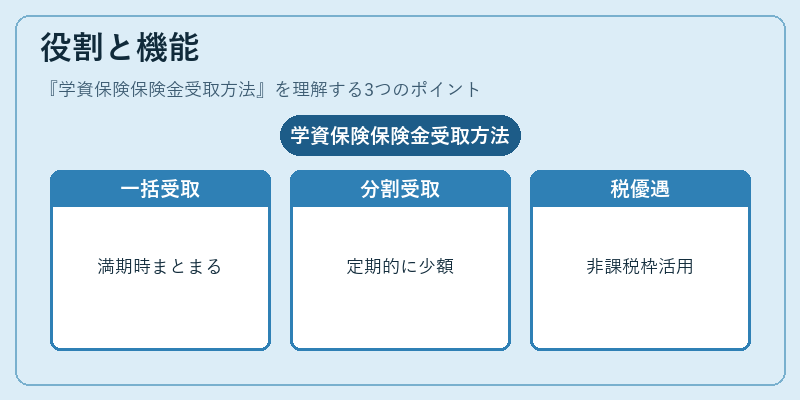

一括払いでは満期時にまとまった金額が受け取られ、教育費用の大きな支出を一度で賄えるメリットがある。一方、分割払いは定期的に一定額を受け取り、学費や教材費など継続的な支出に合わせて資金を確保できる。さらに、税制上の優遇措置(非課税枠)を最大限活用するためには、受取方法が重要になる。

特徴

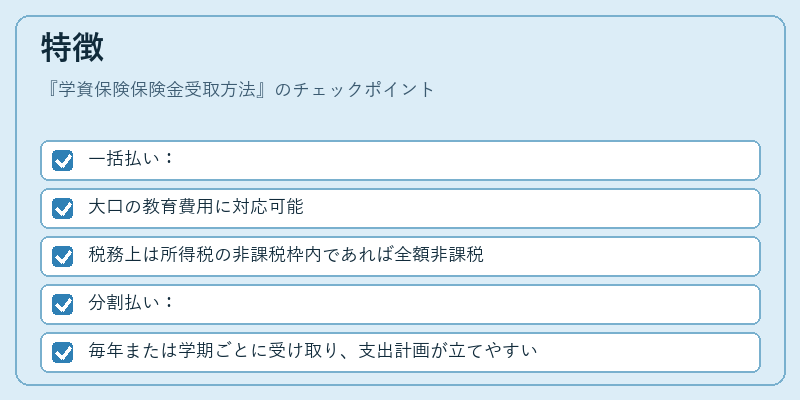

- 一括払い:

- 大口の教育費用に対応可能

- 税務上は所得税の非課税枠内であれば全額非課税

- 分割払い:

- 毎年または学期ごとに受け取り、支出計画が立てやすい

- 各回の受取金額が非課税枠を超える場合、超過分は所得税対象となる

これらの特徴は家計簿アプリ等でのキャッシュフロー管理に直接反映され、FIRE(Financial Independence, Retire Early)やライフプラン設計時に重要な判断材料になる。

現在の位置づけ

近年では教育費の高騰とともに学資保険への関心が増し、受取方法の選択肢も多様化している。金融機関は一括払いだけでなく、分割払いを柔軟に設定できる商品ラインナップを拡充しており、税制改正による非課税枠の調整が頻繁に行われている。そのため、契約者は受取方法を家計全体の流動性比率や可処分所得と照らし合わせながら選択する必要がある。

×

続きを読むには確認が必要です