営業外費用とは、企業の主たる事業活動以外で発生する費用を指す。

損益計算書においては、売上高から原価・販売費及び一般管理費等の営業費用を差し引いた後に、さらにこの項目が控除されて最終的な当期純利益が算出される。

目次

概要

企業活動は「営業」「投資」「財務」の三つの領域に大別できる。営業外費用は、営業活動以外で発生する支出を集約したものであり、主に財務活動(利息・手数料)や投資活動(有価証券売却損益、減損損失)から生じる。

この区分は、企業の本業による収益力と非本業要因を明確に分離し、経営判断や投資家評価の際に「営業利益」だけでなく「経常利益」「当期純利益」を比較可能にするために導入された。

役割と機能

- 収益性分析の基盤:営業外費用を除いた営業利益は、製品・サービス提供に直接関わるコスト構造を示す。

- 資金調達コストの把握:利息支払いや手数料が含まれるため、企業の負債構成や金利リスクを評価できる。

- 投資判断の補完:有価証券売却損益や減損損失は、投資戦略の成果や資産管理の健全性を示す指標となる。

- 税務計算への影響:営業外費用は課税所得に直接影響し、法人税額の決定要因になる。

特徴

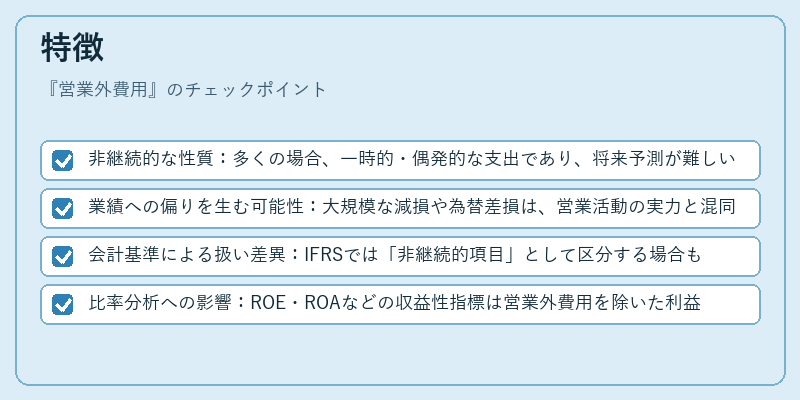

- 非継続的な性質:多くの場合、一時的・偶発的な支出であり、将来予測が難しい。

- 業績への偏りを生む可能性:大規模な減損や為替差損は、営業活動の実力と混同される恐れがある。

- 会計基準による扱い差異:IFRSでは「非継続的項目」として区分する場合もあり、US GAAP との比較で注記が必要になる。

- 比率分析への影響:ROE・ROAなどの収益性指標は営業外費用を除いた利益で算出されるため、正確な評価にはこの項目の把握が不可欠。

現在の位置づけ

近年、企業統治や投資家コミュニケーションの重要性が増す中、営業外費用は「経常利益」や「当期純利益」を算出する際に必須項目として位置付けられている。

- 規制・開示要件:証券取引所や金融庁等は、企業に対し営業外費用の詳細な開示を義務付けており、投資家が非本業リスクを把握できるようになっている。

- 分析手法の進化:多くのアナリストは「EBITDA」や「Adjusted EBITDA」を計算する際に営業外費用を除外し、オペレーションだけでなくキャッシュフロー生成力を評価している。

- デジタル化と自動化:会計ソフトウェアの進化により、営業外項目の分類・記録がリアルタイムで行われるようになり、経営陣は迅速な意思決定が可能となった。

以上から、営業外費用は企業の本業以外で発生する財務上の負担を示す重要指標であり、投資家やアナリストにとって収益性・リスク評価の不可欠な要素となっている。

×

続きを読むには確認が必要です