営業外収益率とは、企業の売上高に対する営業外(非事業的)収益の比率である。

目次

概要

営業外収益率は、企業が本業以外から得る収益を定量化し、本業以外の活動が財務パフォーマンスに与える影響を可視化する指標として確立された。主に投資家やアナリストが企業の収益構造を把握し、事業リスクと機会コストを評価する際に用いられる。売上高は本業の規模を示す基準となり、その対比で営業外収益率を算出することで、業種間や同一企業内での非事業的要因の相対的重要性が明確になる。

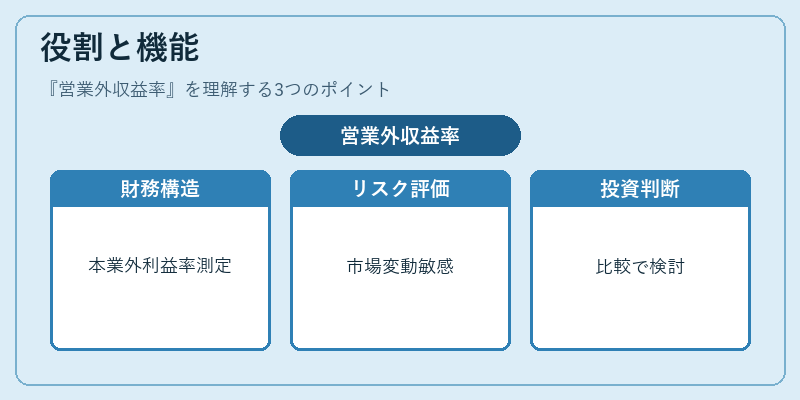

役割と機能

- 財務構造分析:本業以外から得られる利益の割合を把握し、収益源の多様化度合いを測定する。

- リスク評価:非事業的収益は市場変動や金利リスクに敏感なため、その比率が高い企業は収益安定性に課題があると判断されることが多い。

- 投資判断の補助:同業他社との比較で営業外収益率が著しく高い場合、特異な事業モデルや一時的な利益要因を検討する必要がある。

- 経営戦略の指標化:本業以外の投資活動(不動産賃貸、金融商品取引等)が収益に与える影響を定量化し、資源配分の最適化に役立てる。

計算式は

[

営業外収益率 = \frac{営業外収益}{売上高} \times 100

]

であり、営業外収益には利息・配当・為替差損益・投資有価証券評価差額等が含まれる。

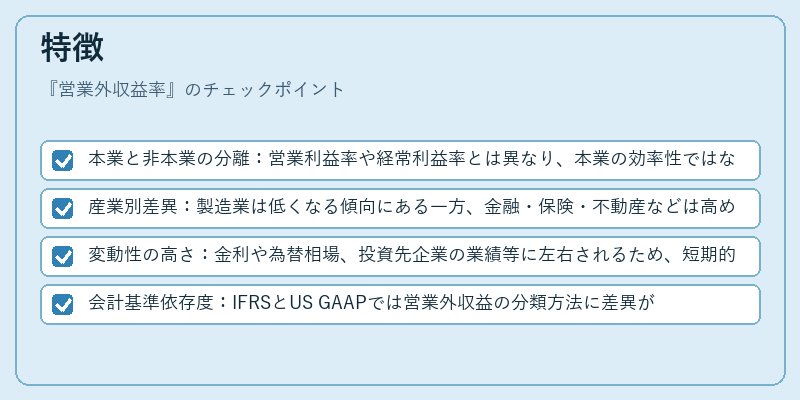

特徴

- 本業と非本業の分離:営業利益率や経常利益率とは異なり、本業の効率性ではなく、事業外活動の寄与度を測る。

- 産業別差異:製造業は低くなる傾向にある一方、金融・保険・不動産などは高めになる。

- 変動性の高さ:金利や為替相場、投資先企業の業績等に左右されるため、短期的な比較には注意が必要。

- 会計基準依存度:IFRSとUS GAAPでは営業外収益の分類方法に差異があるため、跨国比較時は調整が不可欠。

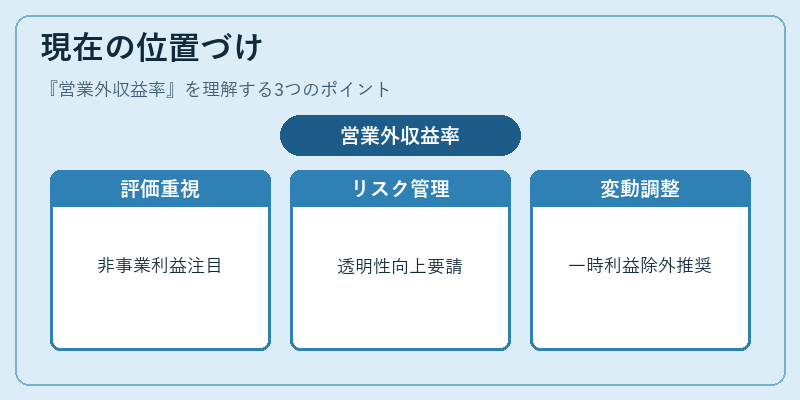

現在の位置づけ

近年、非事業的利益の比率が企業価値評価で注目されるようになり、特に金融機関や不動産会社では営業外収益率を重要な指標として報告書に掲載するケースが増えている。規制当局はリスク管理強化の一環として、非事業的利益の持続性評価を求めることもあり、企業側は透明性と説明責任を高める必要がある。また、ESG投資の拡大に伴い、非本業活動から生じる収益の社会的影響や環境負荷も考慮されるようになっている。

ただし、一時的な売却利益や為替差損益は営業外収益率を急激に変動させるため、長期トレンドとして捉える際には調整が推奨される。企業比較の際は業種特性と会計方針の違いを踏まえた上で評価することが重要である。

×

続きを読むには確認が必要です