営業外損益合計とは、企業の損益計算書において、営業活動以外で発生した利益と損失を合算した金額である。

概要

営業外損益合計は、売上高や営業利益に直接関係しない取引から生じる収支を示す指標であり、金融報告の透明性を確保するために設けられた。企業が投資活動や為替変動など非日常的なイベントに直面した際、その影響を一目で把握できるようにすることが目的だ。日本会計基準(J-GAAP)および国際財務報告基準(IFRS)では、営業外損益の区分と開示要件が定められ、投資家やアナリストは企業価値評価に不可欠な情報源として利用する。

役割と機能

営業外損益合計は、企業全体の収益性を総合的に捉えるために重要である。具体的には以下のような場面で活用される。

- 投資評価:株式や債券の売却益・損失、その他金融商品から得た利益が営業外項目として計上され、企業の投資戦略を分析する際に参照される。

- 為替リスク管理:海外取引に伴う為替差益や差損は営業外損益に含まれ、ヘッジ効果や為替変動への対策が評価できる。

- 金融機関の信用判断:貸付審査時に、営業外損益合計を用いて企業の総収益力を測定し、返済能力を評価する。

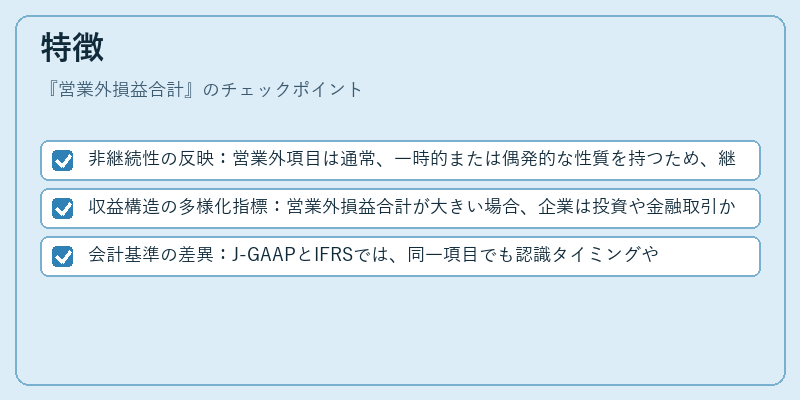

特徴

- 非継続性の反映:営業外項目は通常、一時的または偶発的な性質を持つため、継続的業績とは区別される。

- 収益構造の多様化指標:営業外損益合計が大きい場合、企業は投資や金融取引からの収益に依存している可能性がある。

- 会計基準の差異:J-GAAPとIFRSでは、同一項目でも認識タイミングや分類方法に若干の違いが存在し、国際比較時には注意が必要である。

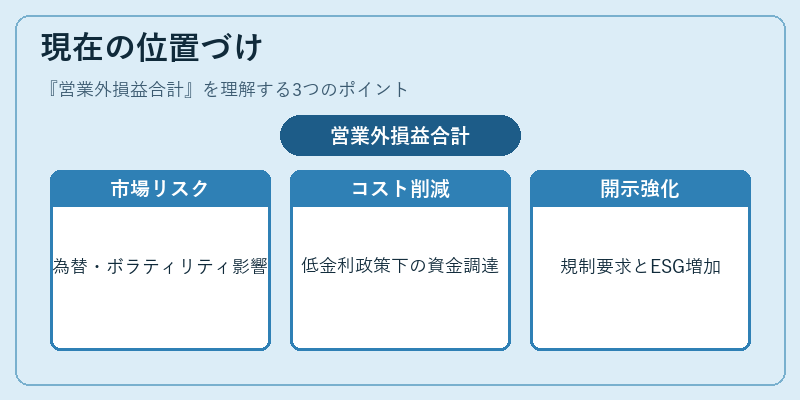

現在の位置づけ

近年のグローバル経済環境下では、為替変動や金融市場のボラティリティが大きく影響するため、営業外損益合計は投資家にとって重要な指標となっている。特に、低金利政策が長期化する中で、企業が資金調達コストを削減しつつ、金融商品からの収益を追求するケースが増えている。また、規制当局は企業のリスク管理体制を強化するため、営業外損益に関する開示をより詳細かつ透明性高く求める動きも顕著である。今後は、デジタル資産やESG関連投資が増加することで、営業外項目の構成比率が変化し、新たな分析手法が必要とされる可能性が高い。

続きを読むには確認が必要です