営業外損益の非金融項目とは、企業の損益計算書において、営業活動以外で生じるが金融取引に直接関連しない収益・費用を指す。

目次

概要

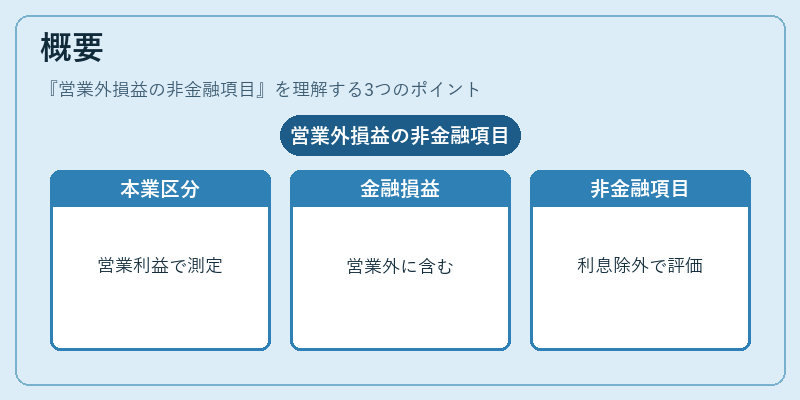

企業は売上や原価といった本業の成果を「営業利益」として区分する。これに対し、株式配当や為替差損など金融取引から生じる項目は「営業外損益」に含められるが、その中でも利息収入・費用といった純粋な金融取引を除いたものを非金融項目と呼ぶ。

この区分は、企業の本業パフォーマンスを明確に把握し、投資家やアナリストが経営判断を行う際の基準として機能する。

役割と機能

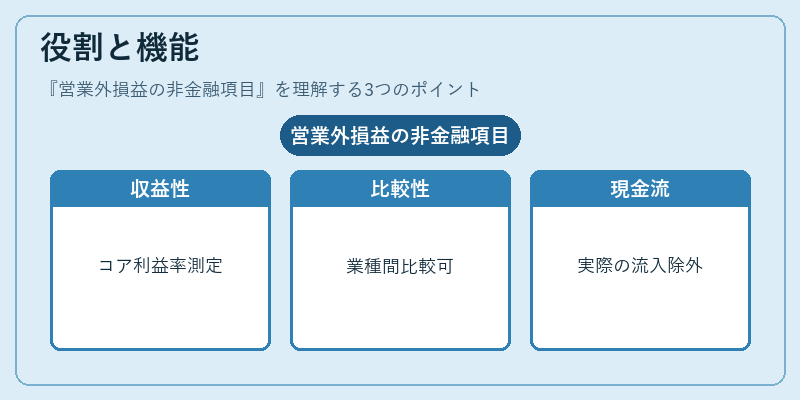

- 収益性分析:営業外非金融項目を除くことで、企業のコアビジネスによる利益率(ROIC等)を正確に測定できる。

- 比較可能性:同業他社間で金融取引の構造が異なる場合でも、本業収益のみで比較できる。

- キャッシュフロー評価:営業外非金融項目は実際の現金流入・流出に影響しないため、キャッシュフローモデルから除外して純粋な運営資金を把握する。

特徴

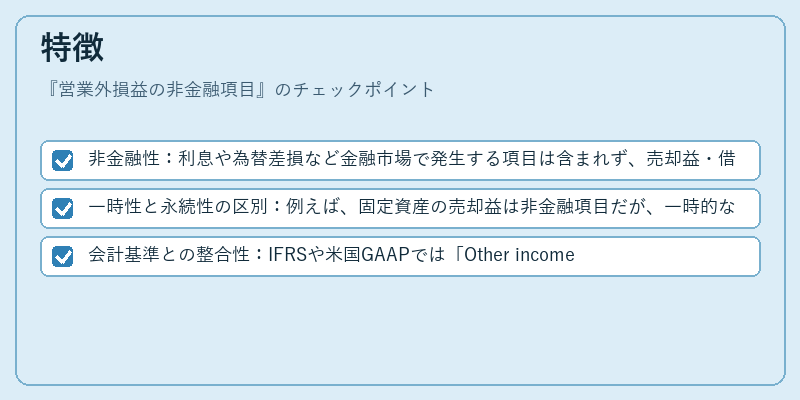

- 非金融性:利息や為替差損など金融市場で発生する項目は含まれず、売却益・借入返済費用等が対象。

- 一時性と永続性の区別:例えば、固定資産の売却益は非金融項目だが、一時的な特異損失として扱われることもある。

- 会計基準との整合性:IFRSや米国GAAPでは「Other income/expense(Financial)」と区分され、企業ごとに報告形式が統一されている。

現在の位置づけ

近年、グローバルな投資家が本業リスクを重視する中で、営業外非金融項目の透明性は重要視される。

- 規制強化:証券取引所や監督機関は、本業利益と非本業損益を明確に区分した開示を求めるケースが増加。

- データ分析の進展:AI・ビッグデータ解析で、営業外項目のパターンを自動検出し、企業価値評価に組み込む手法が拡大。

- 国際比較:多国籍企業は連結会計上で非金融項目を統一的に報告することで、投資家間の比較可能性を高めている。

×

続きを読むには確認が必要です