営業外損益構成とは、企業の損益計算書において営業活動以外で発生する収益と費用を項目別に整理し、その割合や構造を示す指標である。

目次

概要

営業外損益構成は、企業が本業から得る利益(営業利益)とは区分される「非営業活動」によって生じる収支を可視化するために設けられた概念である。IFRSや各国の会計基準では、企業価値評価の際に営業成績と財務構造を明確に分離する必要性が強調されており、その結果として損益計算書の中に「営業外収益」「営業外費用」の項目が細分化された。こうした区分は、投資家や債権者が企業の財務リスクを把握しやすくするために不可欠である。

役割と機能

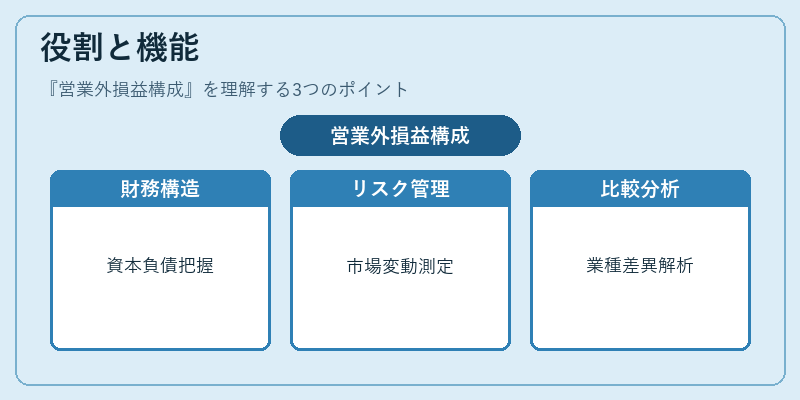

- 財務構造の可視化:金利収支、為替差益・損失、投資有価証券評価差額などが非営業項目として列挙され、資本コストや負債構成を把握できる。

- リスク管理:金融市場の変動に対する企業の感応度を測定し、ヘッジ戦略の有効性評価に利用される。

- 比較分析:業種間・時系列で営業外項目が大きく異なる場合、財務政策や投資活動の違いを解析できる。

- 規制遵守:金融庁等の監督機関は、非営業収益の開示水準を指標として用いることがある。

特徴

| 項目 | 内容 | 備考 |

|---|---|---|

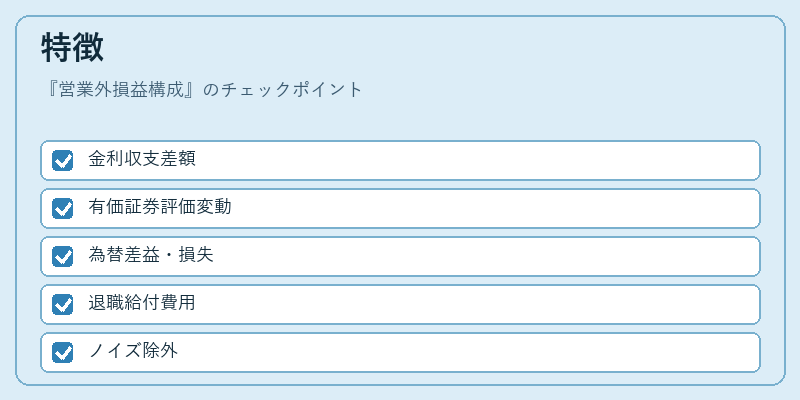

| 金利収支 | 借入金・預金に対する利息差額 | 企業負債構造と直結 |

| 投資有価証券評価差額 | 有価証券の時価変動による損益 | 市場リスクを反映 |

| 為替差益・損失 | 外貨建取引や投資で発生 | 国際取引企業に重要 |

| 退職給付費用 | 将来給付負担の計上 | 長期的財務影響大 |

営業外項目は本業の収益性を評価する際のノイズとみなされることが多く、純粋な経営効率を測るために除外して分析される場合もある。

現在の位置づけ

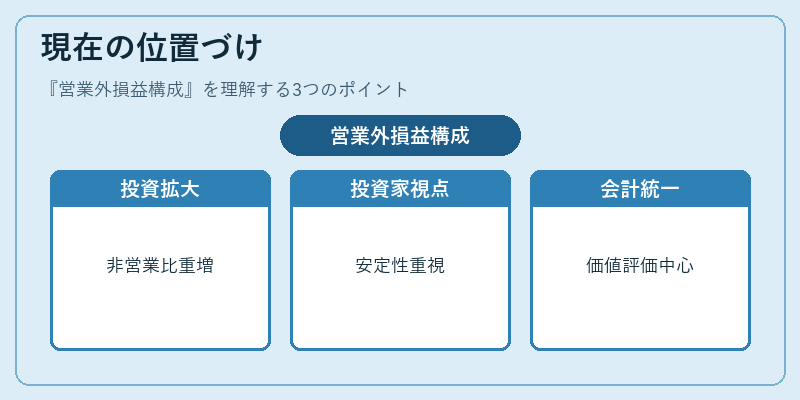

近年、企業の事業ポートフォリオは金融商品や不動産投資への参入が増加し、営業外損益構成の比重が拡大傾向にある。これに伴い、投資家は非営業項目の安定性・予測可能性を重要視し、財務諸表開示基準もより詳細化している。さらに、国際的な会計統一(IFRS)や米国GAAPとの調和が進む中で、営業外損益構成は企業価値評価の中心指標として位置づけられ、リスク管理・資本コスト算定に不可欠な役割を担っている。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事