電子マネー決済ネットワークとは、電子マネー(eウォレットやモバイル決済アプリなど)が利用者から加盟店へ資金を移動させる際に、決済情報の送受信・認証・清算・決済処理を行うインフラストラクチャである。

目次

概要

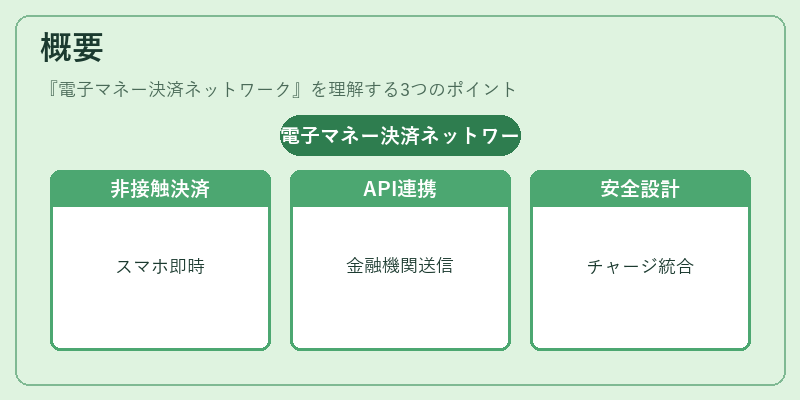

電子マネー決済ネットワークは、従来のカード決済や現金取引に代わる非接触型・非対面型の支払手段が普及する中で、必要不可欠な基盤として台頭した。スマートフォンやIoTデバイスから発信されるトランザクションは、APIベースのオープンバンキング環境を通じて金融機関へ送られ、即時決済・清算が行われる仕組みだ。電子マネー自体はチャージ方式やポイント付与など多様な形態を取り得るため、その安全性と相互運用性を担保するネットワーク設計が重要視されている。

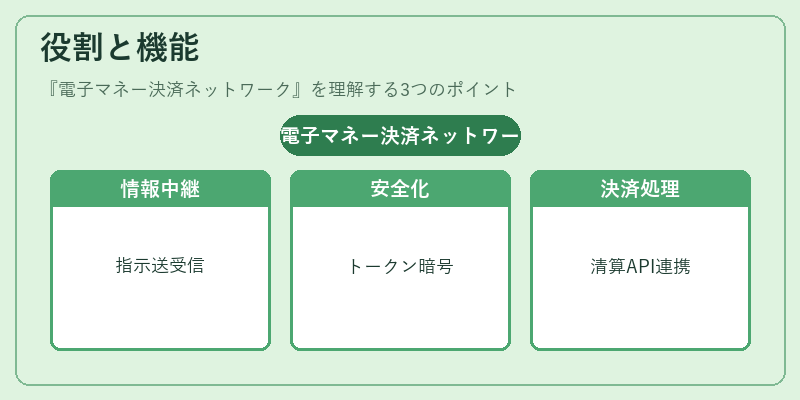

役割と機能

- 決済情報の中継:利用者のアプリから送信された支払指示は、認証サーバーや決済ゲートウェイへルーティングされ、加盟店側に届けられる。

- トークン化・暗号化:実際のカード番号や本人情報を直接渡さず、トークンで代替することでPCI DSS規格への適合と不正利用防止を図る。

- 認証・承認:KYC(顧客確認)やAML(資金洗浄対策)のフレームワークに沿い、本人確認や取引リスク評価が実施される。

- 清算・決済:各金融機関間での残高調整をリアルタイムまたは日次で行い、加盟店へ資金を振り込む。

- API連携:PSD2に基づくオープンバンキングAPIやBaaSプラットフォームと統合し、サードパーティ開発者が独自サービスを構築できるよう支援する。

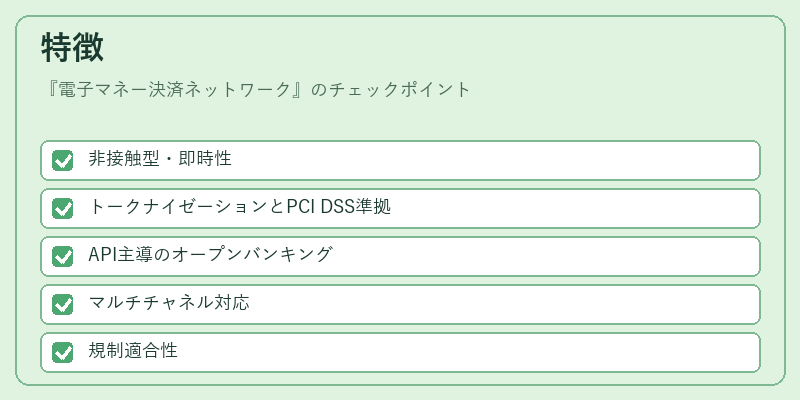

特徴

- 非接触型・即時性

QRコード決済やNFCモードで数秒以内に取引完了。 - トークナイゼーションとPCI DSS準拠

実際のカード情報を直接送信せず、代替トークンを使用することでセキュリティレベルを向上。 - API主導のオープンバンキング

PSD2規制により金融機関は決済データへのアクセス権を第三者に提供し、ネットワークが多様なサービスと連携可能。 - マルチチャネル対応

モバイルアプリ、ウェブ端末、POS端末など複数のインタフェースで統一された決済フローを実現。 - 規制適合性

KYC・AML要件に加え、国際的な金融監督機関が定めるガイドラインを満たす設計。

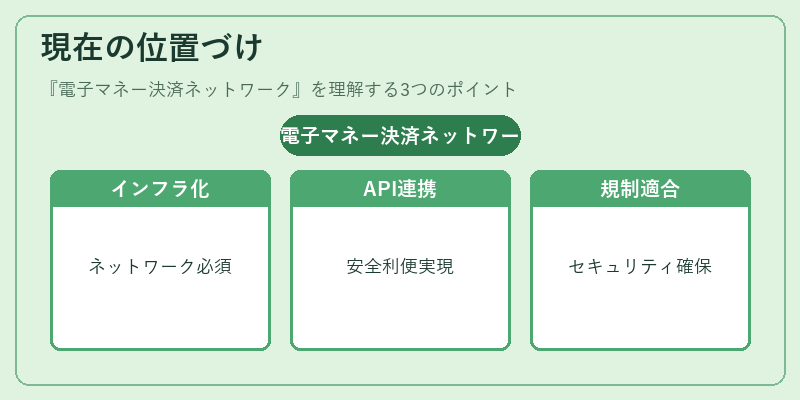

現在の位置づけ

近年、デジタル経済の拡大とともに電子マネー決済ネットワークは「サブスティテューション」から「インフラ化」へ移行している。モバイル決済市場が成熟しつつある一方で、金融機関はBaaSや組込型金融を通じて自社サービスの付加価値向上を図っており、その際に必要とされるネットワークは不可欠な構成要素となっている。さらに、GDPRやPSD2など欧州・米国で導入されたデータ保護規制が拡大し、KYC/AMLの厳格化が進む中で、トークナイゼーションとAPI連携を備えたネットワークはセキュリティと利便性の両立を実現する鍵として位置付けられている。金融業界全体では、既存カードインフラに対抗しつつも相互運用性を保ち、規制遵守を前提にした新たな決済エコシステムの構築が進行中である。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事