ESG投資リスク管理とは、環境・社会・ガバナンス(ESG)要因を考慮した投資において発生し得るリスクを特定・評価・対策するプロセスである。

概要

近年の企業価値評価は財務指標だけでなく、ESGパフォーマンスが不可欠となった。環境規制の強化や社会的期待の変容により、非財務リスクは投資判断に直接影響を与えるようになった。この背景から、投資家はESG情報を組み入れたリスク管理フレームワークを構築し始めた。国際的にはMSCI ESGやPRI(Principles for Responsible Investment)などの基準が整備され、企業側もTCFD(Task Force on Climate-related Financial Disclosures)の開示ガイドラインに従うケースが増えている。

役割と機能

ESG投資リスク管理は、以下のような機能を担う。

1. 情報収集:企業の環境負荷データ(Scope 1‑3排出量)や社会的インパクト指標、ガバナンス構造など非財務情報を体系化して取得する。

2. 評価・測定:ESGスコアリングと金融リスクモデルを統合し、資産クラスごとの潜在損失を算出する。グリーンボンドやサステナビリティリンクローンの金利変動リスクも含む。

3. シナリオ分析:規制変更(カーボンクレジット市場の拡大、GFANZの枠組み)や社会的トレンド(ダイベストメント運動)の影響を想定し、ポートフォリオ耐性を検証する。

4. 対策実行:投資除外基準(ブラックリスト化)、エンゲージメント戦略、再配分によるリスク低減を図る。

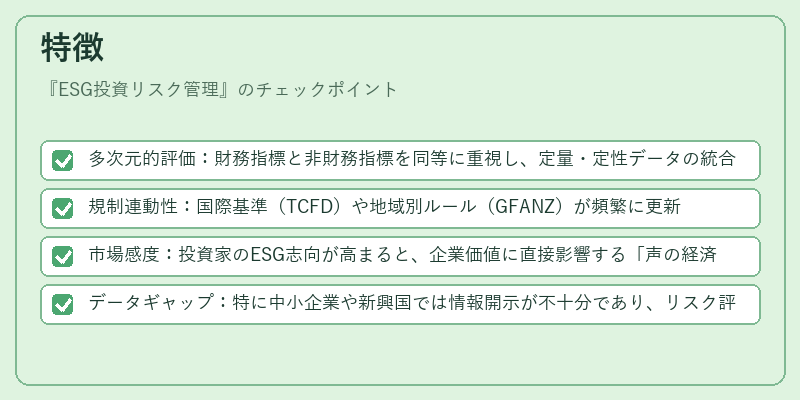

特徴

- 多次元的評価:財務指標と非財務指標を同等に重視し、定量・定性データの統合が必要。

- 規制連動性:国際基準(TCFD)や地域別ルール(GFANZ)が頻繁に更新されるため、継続的な適応が求められる。

- 市場感度:投資家のESG志向が高まると、企業価値に直接影響する「声の経済」効果が顕著になる。

- データギャップ:特に中小企業や新興国では情報開示が不十分であり、リスク評価に不確実性が残る。

現在の位置づけ

ESG投資リスク管理は、従来の信用リスク・市場リスクと並行して扱われる主要な投資判断要素となっている。機関投資家やファンドマネージャーは、ポートフォリオ全体でESG関連リスクを可視化し、規制遵守とパフォーマンス最適化の両立を図っている。また、トランジションファイナンスの拡大に伴い、低炭素転換期の企業への投資が増加し、そのリスク特性(スコープ1-3排出量削減計画の実行力)も重要視されている。近年は、ESGデータプロバイダーとの連携やAIによるリスク予測モデルの導入が進み、精度と効率化が加速している。

続きを読むには確認が必要です