絶対的利益とは、投資や取引において、実際に得た金銭的利益を、費用や税金を差し引いた純利益として定義する概念である。

概要

絶対的利益は、相対的な評価や心理的評価と区別して設けられた指標である。投資家はしばしば「利益率」や「リターン」を重視するが、これらは基準点や比較対象に依存する。一方、絶対的利益は基準点を持たず、単に「得た金額-支出した金額」の差で測定される。行動経済学では、投資家が相対的な損益を過大評価しやすいことが知られており、絶対的利益はその心理的ゆらぎを除外した客観的評価を提供する。したがって、投資戦略の検証や税務申告、資産管理において不可欠な概念となっている。

役割と機能

絶対的利益は、以下のような場面で活用される。

- パフォーマンス評価:投資信託やポートフォリオの実績を測る際、相対的なベンチマークに依存せず、実際に得た金銭的価値を示す。

- 税務計算:課税対象となる利益は、実際に確定した金額で計算されるため、絶対的利益が基準となる。

- リスク管理:損失回避行動が過度に働く状況で、実際に失った金額を把握し、リスク許容度を再評価する。

- 行動分析:投資家が「損失回避」や「アンカリング」によって相対的に判断する際、絶対的利益は客観的な基準点として機能し、心理的バイアスの影響を測定する。

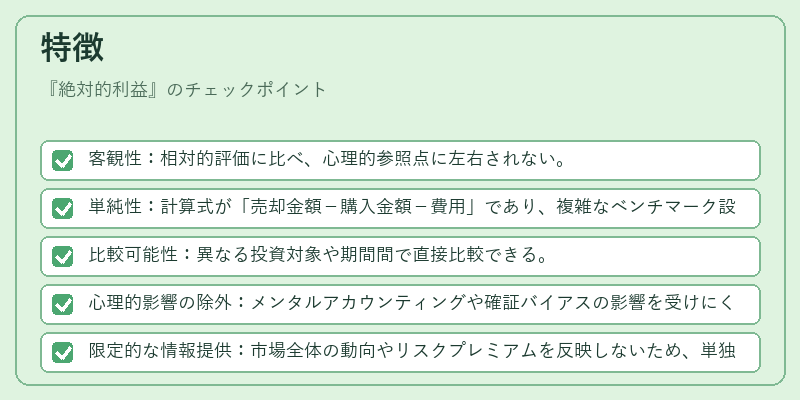

特徴

- 客観性:相対的評価に比べ、心理的参照点に左右されない。

- 単純性:計算式が「売却金額-購入金額-費用」であり、複雑なベンチマーク設定が不要。

- 比較可能性:異なる投資対象や期間間で直接比較できる。

- 心理的影響の除外:メンタルアカウンティングや確証バイアスの影響を受けにくい。

- 限定的な情報提供:市場全体の動向やリスクプレミアムを反映しないため、単独では投資判断に不十分な場合がある。

現在の位置づけ

近年の金融市場は情報過多で、投資家は多様な指標を参照している。絶対的利益は、特に規制当局や投資信託の運用報告書で標準的に報告される項目である。行動経済学の研究は、投資家が絶対的利益を過小評価し、相対的な利益に過度に依存する傾向を示している。これを踏まえ、投資教育やナッジ設計では、絶対的利益を明示的に提示し、投資家の意思決定をサポートする手法が採用されている。さらに、税制改正や金融商品設計においても、絶対的利益を基準にしたインセンティブ構造が検討されている。総じて、絶対的利益は、投資家が実際に得た価値を客観的に把握するための不可欠な指標として、現代金融の枠組みで重要な位置を占めている。

続きを読むには確認が必要です