アカウント別リスク回避とは、投資家が資産を複数の心理的アカウントに分け、それぞれのアカウントで異なるリスク許容度を示す行動パターンである。

概要

アカウント別リスク回避は、メンタルアカウンティングの枠組みから生じる現象である。投資家は、資産を「投資用」「貯蓄用」「税優遇用」などのカテゴリーに分け、各アカウントに対して独自の評価基準を適用する。こうした心理的区分は、プロスペクト理論における損失回避やアンカリングと密接に結びつき、同一の資産でもアカウントの文脈に応じてリスクに対する感度が変化する。結果として、同じ投資機会に対しても、あるアカウントではリスクを取る一方、別のアカウントでは保守的に行動するという二重性が生じる。

役割と機能

アカウント別リスク回避は、資産配分やヘッジ戦略の設計において重要な指標となる。投資家は、税優遇アカウントで高いリスクを取る一方、貯蓄アカウントでは損失を避ける傾向があるため、ポートフォリオ全体のリスクプロファイルを調整する際にこの分離を考慮する。さらに、企業の資金調達やキャッシュフロー管理でも、異なるアカウント間でリスクを分散させる戦略が採用される。行動経済学的観点からは、アカウント別リスク回避が投資家の意思決定に非合理性をもたらす要因として注目され、リスク管理モデルに組み込まれることが多い。

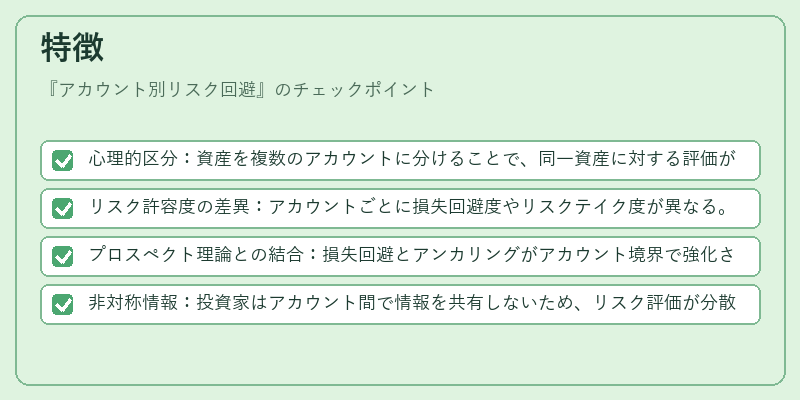

特徴

- 心理的区分:資産を複数のアカウントに分けることで、同一資産に対する評価が変化する。

- リスク許容度の差異:アカウントごとに損失回避度やリスクテイク度が異なる。

- プロスペクト理論との結合:損失回避とアンカリングがアカウント境界で強化される。

- 非対称情報:投資家はアカウント間で情報を共有しないため、リスク評価が分散する。

これらの特徴は、従来のリスクアバージョン(全体的リスク回避)とは対照的であり、投資家が実際に行う意思決定プロセスをより精緻に捉えるために不可欠である。

現在の位置づけ

近年の行動金融研究では、アカウント別リスク回避がポートフォリオ選択理論に組み込まれ、実務に応用されている。ロボアドバイザーや資産運用プラットフォームは、ユーザーのアカウント構成を解析し、個別にリスク許容度を設定することで、よりパーソナライズされた投資提案を行う。さらに、規制当局は、投資家保護の観点から、アカウント別リスク回避を考慮した開示要件やリスク警告の設計を推進している。市場では、投資家が複数アカウントを活用するケースが増加しており、アカウント別リスク回避の理解は、投資戦略の最適化とリスク管理の両面で重要性を増している。

続きを読むには確認が必要です