会計方針変更とは、企業が採用している会計原則や処理方法を変更することである。変更は、会計基準の改訂、業務環境の変化、経営戦略の転換、または監査・規制要件への適合を目的として行われる。

概要

会計方針変更は、企業の財務報告の根底を成す枠組みを変える行為である。企業は、国際財務報告基準(IFRS)や米国会計基準(US GAAP)などの基準を遵守しつつ、事業環境の変化に応じて会計処理を最適化する必要がある。変更は、内部統制の一環として監査役会や取締役会の承認を経て実施されることが多く、社外取締役や指名委員会の監督下で行われる。さらに、株主提案権や委任状勧誘を通じて株主からの意見が反映されるケースもある。会計方針変更は、財務諸表の信頼性と比較可能性を維持しつつ、企業価値の適切な表現を目的とする。

役割と機能

会計方針変更は、以下のような役割を果たす。

1. 情報の適時性と正確性の確保:業務プロセスや市場環境の変化に応じて、より適切な会計処理を採用し、投資家や債権者に対して正確な情報を提供する。

2. 規制遵守の維持:新たに施行される会計基準や監査指針に対応し、SOX法やスチュワードシップコード等の法規制に適合させる。

3. 内部統制の強化:会計方針の変更は、内部統制フレームワーク(例:COSO)に組み込まれ、リスク管理とコンプライアンスの一環として位置付けられる。

4. 企業価値の最適化:財務諸表の構造を調整することで、資本コストの低減や投資判断の透明性を高め、株主価値の向上に寄与する。

実務では、変更の適用は通常、連結子会社や親会社間で統一され、統合報告書に反映される。

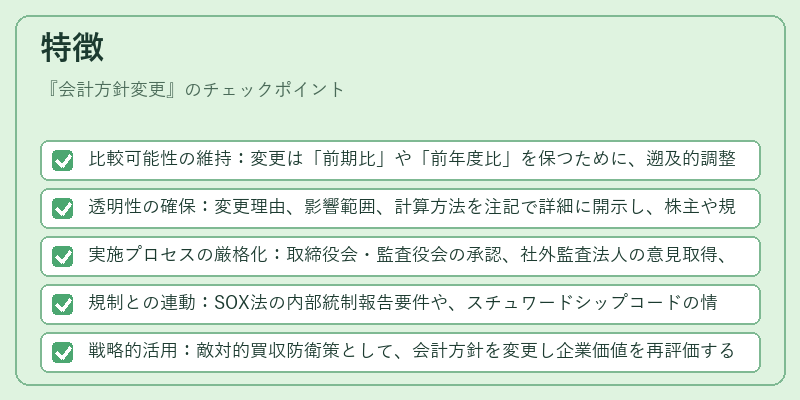

特徴

- 比較可能性の維持:変更は「前期比」や「前年度比」を保つために、遡及的調整や注記で補正される。

- 透明性の確保:変更理由、影響範囲、計算方法を注記で詳細に開示し、株主や規制当局への説明責任を果たす。

- 実施プロセスの厳格化:取締役会・監査役会の承認、社外監査法人の意見取得、株主総会への報告が義務付けられる。

- 規制との連動:SOX法の内部統制報告要件や、スチュワードシップコードの情報開示指針に沿って実施される。

- 戦略的活用:敵対的買収防衛策として、会計方針を変更し企業価値を再評価するケースもある。

現在の位置づけ

近年、企業はESG(環境・社会・ガバナンス)情報の統合報告を求められる中、会計方針変更は財務情報と非財務情報の統合を図る重要手段となっている。国際的には、IFRSの継続的な改訂に伴い、企業は会計方針を頻繁に見直す必要がある。さらに、デジタル化の進展により、会計システムの自動化が進み、変更の実施・監査がより迅速かつ正確に行えるようになっている。

規制面では、SOX法の内部統制報告要件が強化され、会計方針変更に対する監査法人の意見取得が必須化されている。スチュワードシップコードや企業統治コードも、透明性と説明責任を重視し、会計方針変更の適正性を評価する指標として位置付けられている。

会計方針変更は、企業の財務報告の根幹を揺るがす重要な行為であるが、適切なガバナンスと透明性の確保により、投資家や市場に対する信頼性を維持し、企業価値の最大化に寄与する。

続きを読むには確認が必要です

関連記事