保険数理確率収束性とは、保険契約数が増加するにつれて、損害率や保険金支払額の確率分布がある極限分布へ収束する性質を指す。

概要

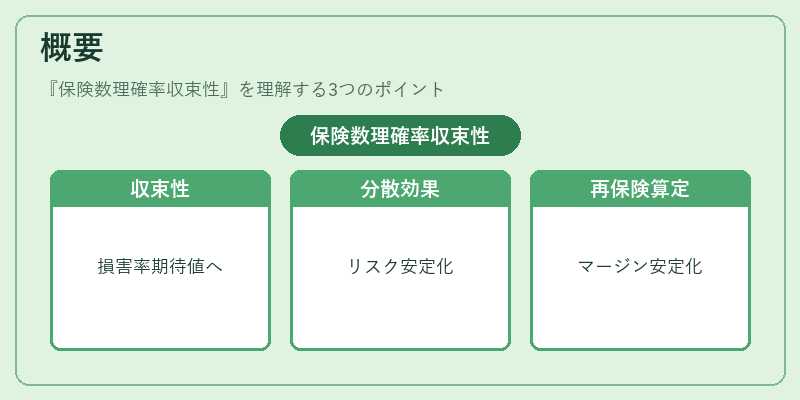

保険数理確率収束性は、保険数理学における大数の法則の応用である。多数の独立した保険契約が同一リスクに曝される場合、個々の契約の損害率は期待値に近づき、全体の損害率は安定化する。これにより、保険会社はリスクの分散効果を定量的に評価できる。収束性の概念は、終身保険・養老保険・収入保障保険といった長期保険商品において、将来の保険金支払額の予測精度を高めるために不可欠である。特に、再保険プールやソルベンシーマージンの算定において、保険数が増えるほどリスクが安定化するという前提が用いられる。

役割と機能

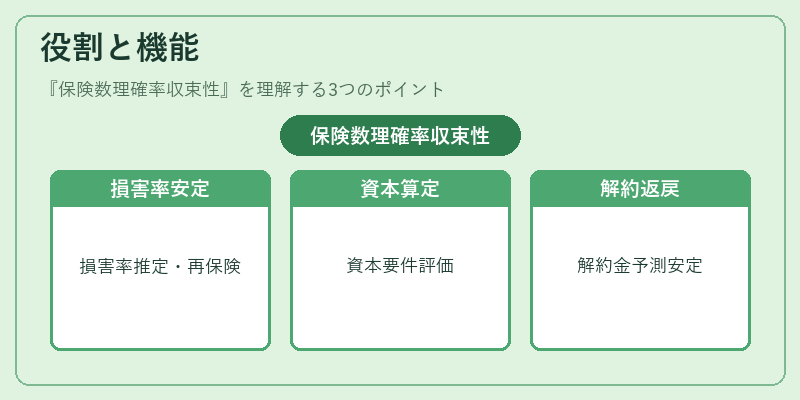

保険数理確率収束性は、以下の場面で機能する。

- 損害率の推定:契約数が増加すると、損害率は期待損害率へ収束し、保険料設定における基礎指標となる。

- 再保険設計:再保険プールにおける損害分布の安定化を前提に、再保険料や再保険契約条件を決定する。

- ソルベンシーマージン算定:保険会社の資本要件を設定する際、収束性を仮定してリスクの分散効果を評価し、必要資本を算出する。

- 解約返戻金の計算:長期契約における解約返戻金は、将来の損害率の分布に依存するため、収束性が確保されることで予測が安定する。

- コンバインドレシオの評価:保険料と支払額の比率を評価する際、損害率の収束性が高いほど、レシオの変動が抑えられる。

特徴

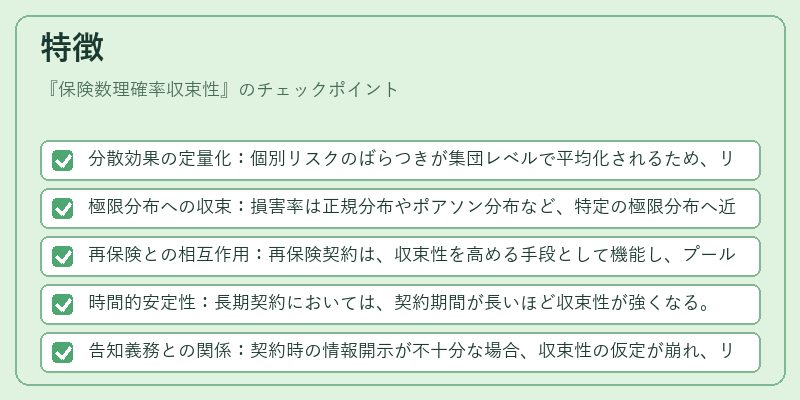

- 分散効果の定量化:個別リスクのばらつきが集団レベルで平均化されるため、リスク管理が数理的に可能になる。

- 極限分布への収束:損害率は正規分布やポアソン分布など、特定の極限分布へ近づく傾向がある。

- 再保険との相互作用:再保険契約は、収束性を高める手段として機能し、プール全体のリスクを低減する。

- 時間的安定性:長期契約においては、契約期間が長いほど収束性が強くなる。

- 告知義務との関係:契約時の情報開示が不十分な場合、収束性の仮定が崩れ、リスク評価に偏りが生じる。

現在の位置づけ

近年の保険市場では、データ量の増大と計算能力の向上により、保険数理確率収束性のモデル化が高度化している。特に、地震保険や自賠責保険といった外部ショックリスクに対して、収束性を前提にしたリスク分散戦略が採用されている。規制当局は、ソルベンシーマージン算定において収束性の仮定を明示的に要求するケースが増えており、保険会社は再保険プール設計や保険料設定において、収束性の検証を必須項目としている。今後は、機械学習を用いた損害率予測モデルが収束性の検証に組み込まれ、より精度の高いリスク管理が期待される。

続きを読むには確認が必要です