分割調整後PBR計算とは、株式分割や株式併合等の株式構成変更後に、株価と簿価を調整し算出される価格対純資産比率(PBR)である。

概要

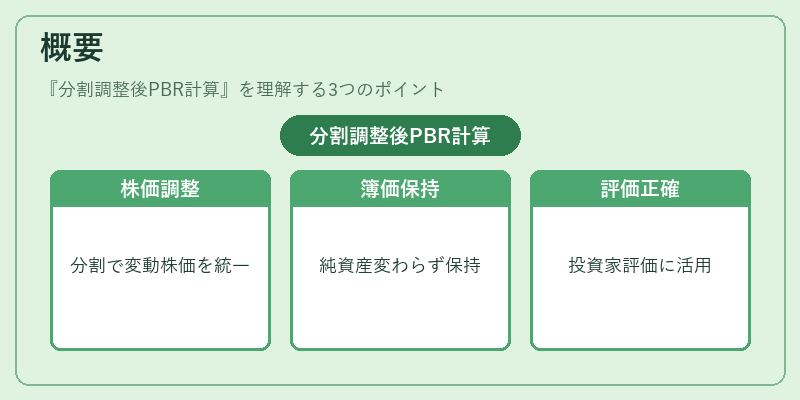

株式分割は、既存株式を複数に分割することで株数を増やし、単価を下げる操作である。併合はその逆で、株数を減らし単価を上げる。分割・併合により株価は比例変動するが、企業の純資産は変わらない。従って、分割前後でPBRをそのまま比較すると、株価の変動だけでPBRが変化し、実質的な企業価値の評価が歪む。分割調整後PBR計算は、株式構成変更を考慮し、株価と簿価を同一基準で比較できるようにする手法である。主にアナリストや投資家が、分割前後の株価パフォーマンスを正確に評価するために利用する。

役割と機能

分割調整後PBR計算は、以下のような場面で重要な役割を果たす。

1. 分割前後の比較 – 分割直前と直後のPBRを同一基準で比較し、株価の実質的な変動を把握できる。

2. 投資判断 – 分割後のPBRが分割前の平均PBRと比べて割安・割高かを判断し、投資意思決定に活用できる。

3. 株価指標の統一 – 分割調整後PBRは、株式市場全体で統一的に指標を比較するための基準となる。

4. 企業価値評価 – PBRは企業価値を測る代表的指標の一つであるため、分割調整後のPBRを用いることで、企業価値の変動を正確に反映できる。

具体的には、分割比率(例:1株を2株に分割)を用いて、分割後の株価を分割比率で割り、分割前の株価と同一単位に戻す。簿価も同様に分割比率で調整し、株価と簿価の比率を再計算することで、分割調整後PBRが得られる。

特徴

- 株価と簿価の同一基準化

分割調整後PBRは、株価と簿価を同一株数基準で算出するため、分割前後の比較が可能である。 - 分割比率の直接反映

分割比率を直接適用するため、計算過程が透明である。 - 市場データの統一性

分割調整後PBRは、株式市場全体で統一的に使用される指標であり、異なる企業間での比較が容易になる。 - 投資家向け情報の可視化

分割後のPBRを公開することで、投資家は分割による株価変動の実質的影響を把握しやすくなる。

具体的な計算手順

- 分割比率の取得 – 分割前の株数 ÷ 分割後の株数。

- 株価の調整 – 分割後株価 ÷ 分割比率。

- 簿価の調整 – 分割後簿価 ÷ 分割比率。

- PBRの算出 – 調整後株価 ÷ 調整後簿価。

この手順により、分割前後で一貫したPBRが得られる。

現在の位置づけ

近年、株式分割が頻繁に行われる中、投資家は分割後の株価変動を正確に把握する必要がある。分割調整後PBR計算は、投資家向け情報開示の一環として、企業の決算資料や投資レポートで広く採用されている。

金融機関やアナリストは、分割調整後PBRを用いて企業の価値評価や投資判断を行い、投資家に対して分割の影響を明示することで、情報の非対称性を低減している。

また、証券取引所や金融庁は、分割調整後PBRの算出方法をガイドライン化しており、企業は公表資料でこの指標を示すことが推奨されている。

将来的には、分割調整後PBRを含む総合的な株価指標が、投資家教育や市場透明性向上のためにさらに重要視されると予想される。

続きを読むには確認が必要です