AMLデータ共有とは、金融機関やフィンテック企業が、マネーロンダリング対策(AML)に関連する顧客情報や取引データを安全に交換する仕組みである。

概要

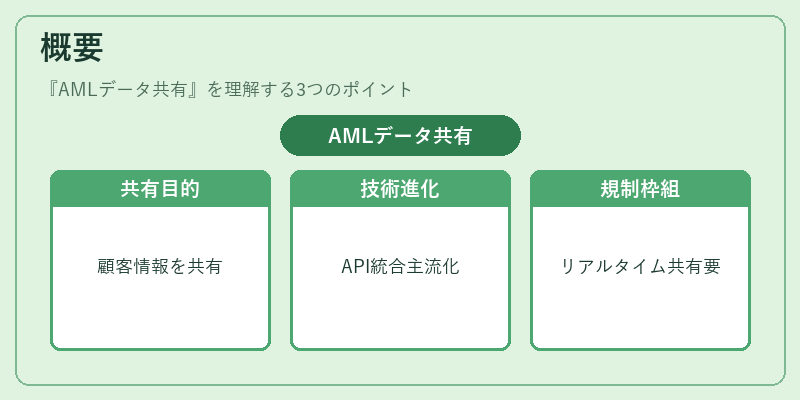

AMLデータ共有は、金融機関が顧客の身元確認や取引の監視を行う際に必要な情報を、規制当局や他の金融機関と共有するために設計された。従来は紙媒体や個別のファイル転送で行われていたが、デジタル化の進展とともにAPIベースの統合が主流となった。オープンバンキングやPSD2の枠組みの中で、顧客の取引履歴や本人確認データをリアルタイムで共有できる仕組みが求められ、AMLデータ共有はその核となる技術である。

役割と機能

AMLデータ共有は、以下のような場面で活用される。

- KYC(Know Your Customer)実施時の情報補完:顧客の本人確認情報を他の金融機関から取得し、重複チェックやリスク評価を迅速に行う。

- 疑わしい取引の検知:取引データをリアルタイムで共有し、異常パターンを検出。検知結果は規制当局へ報告される。

- レポーティングの効率化:AML関連の報告書作成に必要なデータを自動取得し、提出手続きを簡素化。

- BaaS(Banking-as-a-Service)プロバイダーのサービス拡充:APIを通じてAMLデータを提供し、スタートアップやフィンテック企業が自社サービスに組み込む。

特徴

- データ標準化:ISO 20022やPSD2で定義されたメッセージフォーマットに準拠し、異なるシステム間での互換性を確保。

- リアルタイム性:API呼び出しにより、秒単位で情報を取得・送信できる。

- セキュリティ:トークナイゼーションやTLS暗号化、アクセス制御によりデータ漏洩リスクを低減。

- スケーラビリティ:クラウドベースのインフラを利用し、取引量の増加に応じて柔軟に拡張可能。

これらの特徴により、AMLデータ共有は従来の手作業や非効率なデータ交換を大幅に改善し、金融機関のコンプライアンスコストを削減する。

現在の位置づけ

近年、金融規制の強化とデジタル金融サービスの拡大に伴い、AMLデータ共有は不可欠なインフラとなっている。オープンバンキングの普及により、顧客データの共有が標準化され、APIベースのAMLソリューションが急速に普及。規制当局は、データ共有の透明性と安全性を重視し、標準化された認証フレームワークや監査ログの提出を義務付ける動きが進む。

また、BaaSや組込型金融サービスの台頭により、フィンテック企業が自社プラットフォームにAML機能を組み込むケースが増加。これにより、金融機関は自社のリスク管理体制を強化しつつ、顧客に対してスムーズなサービス提供が可能となる。

総じて、AMLデータ共有は金融機関のコンプライアンス体制を効率化し、デジタル金融エコシステム全体の信頼性向上に寄与する重要な要素である。

続きを読むには確認が必要です