AMLスクリーニングAPIとは、金融機関やフィンテック企業が顧客情報をリアルタイムで検証し、マネーロンダリング防止(AML)に関するリスク評価を行うためのプログラムインターフェースである。

概要

AMLスクリーニングAPIは、国際的な規制強化とデジタル化の進展に伴い、従来の手作業によるAML検査を自動化・標準化するために登場した。金融機関は顧客の本人確認(KYC)と並行して、国際的な制裁リストやテロ資金供与者リスト(PEPリスト)への照合を行う必要があるが、膨大なデータ量と頻繁に更新されるリストを手作業で管理することは非効率で誤検知のリスクも高い。API化により、これらのリストを外部サービスプロバイダーが提供するデータベースと連携し、プログラムから直接呼び出すことで、検査プロセスを統合化し、運用コストを削減できる。さらに、APIはオープンバンキングやBaaS(Banking-as-a-Service)環境において、サードパーティ開発者が自社アプリケーションにAML機能を組み込む際の標準化されたインターフェースとして機能する。

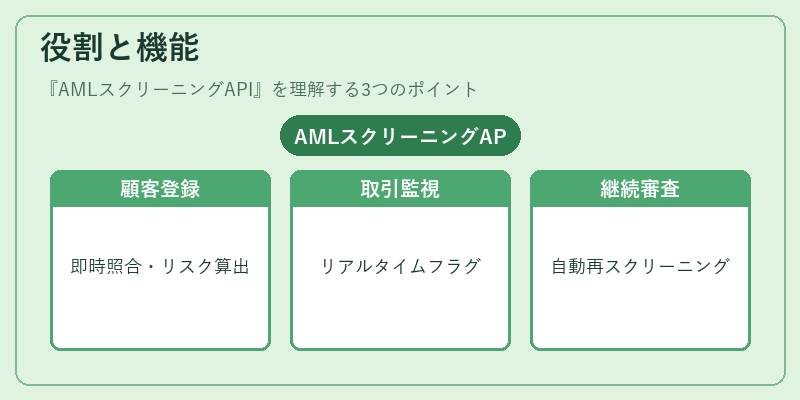

役割と機能

AMLスクリーニングAPIは、以下のような場面で活用される。

1. 顧客オンボーディング:新規顧客登録時に、氏名・住所・国籍等を即時に照合し、リスクスコアを算出する。

2. トランザクションモニタリング:送金や決済時に取引相手のリスク情報をリアルタイムで取得し、疑わしい取引をフラグ付けする。

3. 継続的監査:既存顧客の情報が更新された際に、再スクリーニングを自動で実行し、リスクレベルを維持管理する。

4. レポーティング:規制当局への提出資料に必要なデータを整形し、レポート生成を支援する。

これらの機能は、API呼び出しのレスポンス時間や可用性を重視した設計が求められ、金融機関の業務フローにシームレスに組み込むことが可能である。

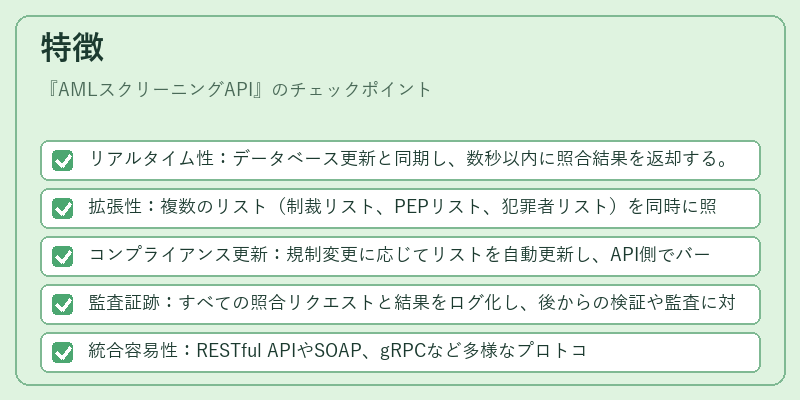

特徴

- リアルタイム性:データベース更新と同期し、数秒以内に照合結果を返却する。

- 拡張性:複数のリスト(制裁リスト、PEPリスト、犯罪者リスト)を同時に照合でき、必要に応じて追加リストを組み込むことができる。

- コンプライアンス更新:規制変更に応じてリストを自動更新し、API側でバージョン管理を行う。

- 監査証跡:すべての照合リクエストと結果をログ化し、後からの検証や監査に対応する。

- 統合容易性:RESTful APIやSOAP、gRPCなど多様なプロトコルをサポートし、既存のバックエンドと連携しやすい。

- スケーラビリティ:クラウドベースのインフラを活用し、トラフィック増加に応じて自動スケールする。

これらの特徴により、AMLスクリーニングAPIは単なるデータ照合ツールではなく、金融機関のリスク管理フレームワーク全体を支える基盤技術となっている。

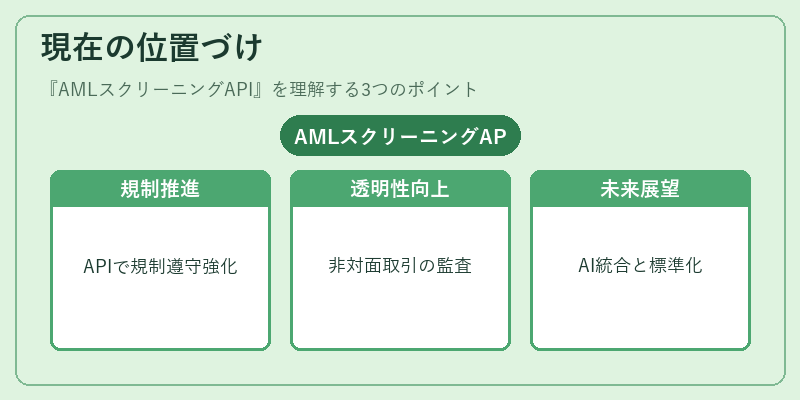

現在の位置づけ

近年、PSD2やオープンバンキングの普及に伴い、サードパーティプロバイダーが顧客データにアクセスするケースが増加している。AMLスクリーニングAPIは、こうした環境下で第三者が安全に顧客情報を扱うための必須コンポーネントとして位置付けられている。さらに、デジタルウォレットやモバイル決済、QRコード決済といった非対面取引の拡大により、取引の透明性とリスク評価の精度が求められるようになり、APIベースの自動化は不可欠となっている。規制当局は、APIを通じたデータ共有と監査証跡の確保を推奨しており、APIプロバイダーは継続的にリスト更新やセキュリティ強化を行っている。今後はAIや機械学習を組み合わせたリスクスコアリングの高度化、国際的な標準化(例:ISO 20022との統合)などが進展し、AMLスクリーニングAPIは金融サービス全体のコンプライアンスインフラとしての役割をさらに拡大していくと予想される。

続きを読むには確認が必要です