アンカリングと市場予測とは、投資家が過去の価格や情報を基準点(アンカー)として将来の価格やリターンを予測する行動経済学的現象である。

概要

市場予測におけるアンカリングは、情報過多の環境で迅速な意思決定を促すヒューリスティックである。投資家は過去の株価や経済指標をアンカーとして設定し、そこからの相対的な変化を重視するため、実際のファンダメンタルズよりもアンカーに依存しやすい。行動経済学では、アンカリングはプロスペクト理論の枠組み内で説明され、損失回避や確証バイアスと相互作用しながら市場の過熱や過冷却を生む。

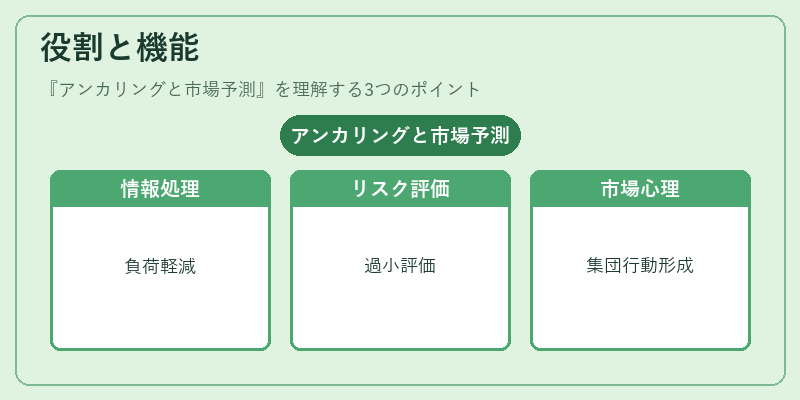

役割と機能

アンカリングは市場予測のプロセスで次のように機能する。

- 情報処理の簡略化:過去データを基準にして新情報を相対評価し、計算負荷を低減。

- リスク評価の歪み:アンカーが高い場合、将来の下落リスクを過小評価し、逆に低い場合は過大評価。

- 取引戦略への影響:投資家はアンカーに合わせてポジションサイズや売買タイミングを決定し、結果として市場の価格形成に寄与。

- 市場心理の伝播:アンカーが広く共有されると、集団行動が形成され、価格バブルやデフレ圧力を加速させる。

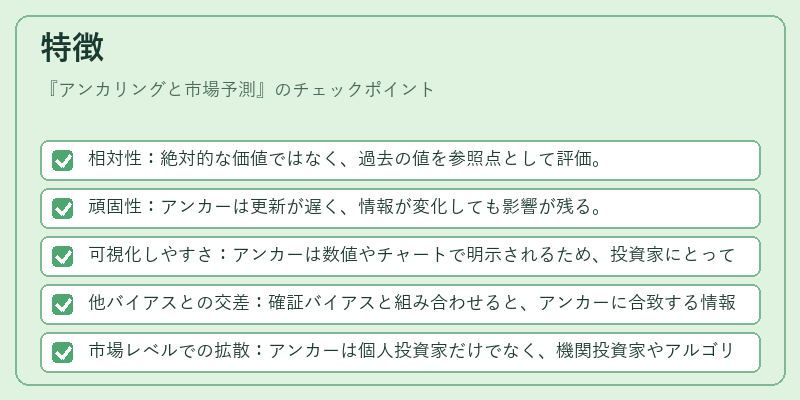

特徴

- 相対性:絶対的な価値ではなく、過去の値を参照点として評価。

- 頑固性:アンカーは更新が遅く、情報が変化しても影響が残る。

- 可視化しやすさ:アンカーは数値やチャートで明示されるため、投資家にとって直感的。

- 他バイアスとの交差:確証バイアスと組み合わせると、アンカーに合致する情報のみを重視し、反証情報を排除。

- 市場レベルでの拡散:アンカーは個人投資家だけでなく、機関投資家やアルゴリズムにも影響を与える。

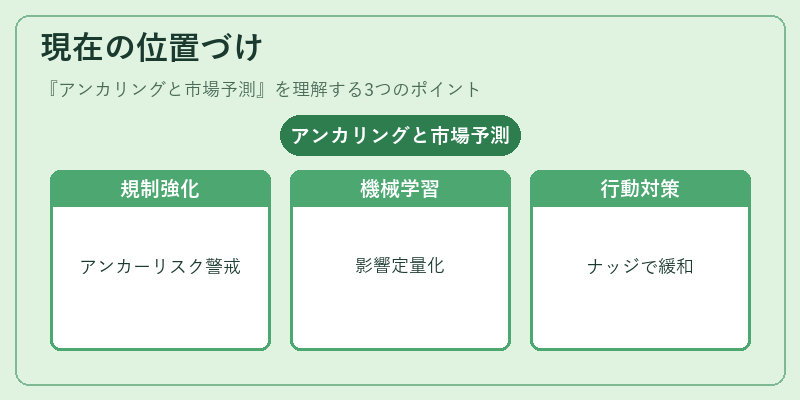

現在の位置づけ

近年の金融市場では、アンカリングと市場予測の関係は行動金融研究の中心テーマとなっている。規制当局は投資家保護の観点から、アンカーに起因する過剰リスクを警戒し、情報開示の透明性を求める動きが強まっている。加えて、機械学習アルゴリズムはアンカーの影響を定量化し、ポートフォリオ最適化やリスク管理に組み込むケースが増加。市場参加者はアンカリングを認識し、アンカーの影響を緩和するナッジや選択アーキテクチャを活用して、より合理的な予測と取引を目指している。

続きを読むには確認が必要です