暦年贈与の対象財産とは、贈与税法において年間の贈与額が非課税枠内に収まるように設定された財産のことを指す。

概要

贈与税法は、個人が財産を他人に移転する際に課税される税制である。税法上、年間の贈与額が一定額(非課税枠)を超えない限り、贈与税は課されない。暦年贈与の対象財産は、この非課税枠を適用できる財産を指し、贈与者が「暦年贈与」として申告する際に対象となる資産を明確にするために設けられた概念である。

役割と機能

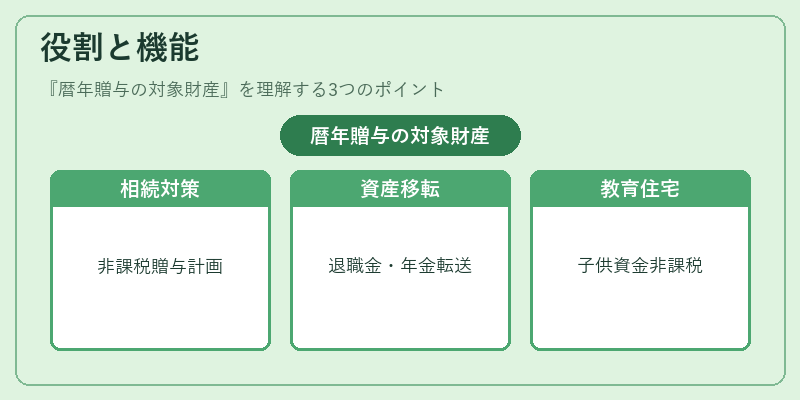

暦年贈与の対象財産は、家族間の資産移転を円滑に行うための手段として機能する。

- 相続対策:遺産分割や相続税の負担を軽減するために、非課税枠内での贈与を計画的に実施できる。

- 退職金・年金の受取人への移転:退職金や確定拠出年金の受取人に対し、税負担を抑えつつ資産を移転できる。

- 事業承継:事業を継承する際に、株式や不動産を暦年贈与で移転し、相続税や贈与税の負担を最小限に抑える。

- 教育資金・住宅取得資金:子どもや孫の教育費や住宅購入資金として、非課税枠内で贈与できる。

特徴

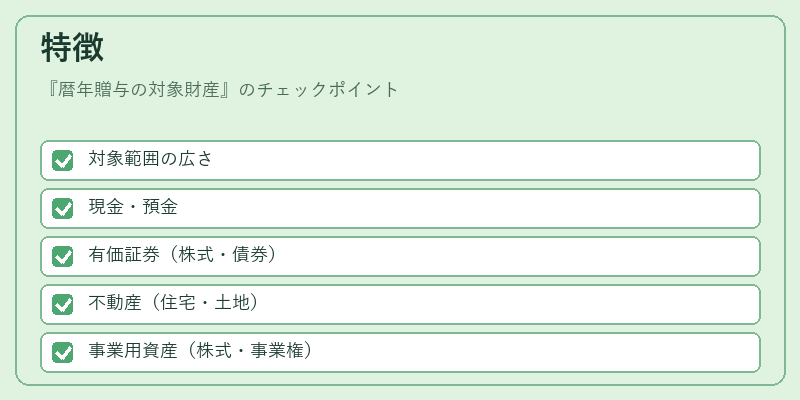

- 対象範囲の広さ

- 現金・預金

- 有価証券(株式・債券)

- 不動産(住宅・土地)

- 事業用資産(株式・事業権)

-

保険金(死亡保険金の受取人への贈与)

-

非課税枠の適用条件

- 贈与が同一暦年内に行われること

- 贈与額が非課税枠(約110万円)を超えないこと

-

受贈者が贈与者の直系尊属・直系卑属・兄弟姉妹・配偶者であること

-

除外される財産

- 税務上の特別贈与(例えば、住宅取得資金贈与の特例に該当しない不動産)

-

事業用資産の一部(特定の事業承継税制の対象外)

-

申告手続き

- 贈与税の確定申告が必要であり、非課税枠を超えた場合は贈与税が課税される。

現在の位置づけ

近年、少子高齢化と相続税の課税強化の中で、暦年贈与は個人の資産管理において重要な手段となっている。

- 税制改正の影響:非課税枠は時折見直され、家計への影響が大きい。

- 金融商品との連携:確定拠出年金や個人年金と組み合わせて、税負担を最適化するケースが増加。

- 事業承継税制との相性:事業承継税制の対象外資産を暦年贈与で移転することで、相続税の負担を分散させる戦略が採用される。

- 教育資金・住宅取得資金贈与との併用:教育資金贈与や住宅取得資金贈与の特例と併せて、非課税枠を最大限に活用するプランが一般的。

暦年贈与の対象財産は、個人が税負担を抑えつつ資産を円滑に移転するための基盤であり、相続・退職・事業承継といった多岐にわたるシーンで不可欠な概念である。

続きを読むには確認が必要です