流動資産対負債比率とは、企業の短期的な支払能力を測る指標で、流動資産の総額を流動負債の総額で割った比率である。

概要

流動資産対負債比率は、企業の流動性を定量的に把握するために導入された。流動資産には現金、預金、売掛金、棚卸資産など、1年以内に現金化できる資産が含まれ、流動負債は買掛金、短期借入金、未払金など、同期間内に支払われる義務を指す。

この比率は、企業が短期債務を即時に履行できるかどうかを判断するため、投資家・債権者・規制機関が財務健全性を評価する際の基礎データとなる。特に、貸借対照表の構成要素を直接比較することで、資金繰りの余裕度を簡潔に示す点が評価される。

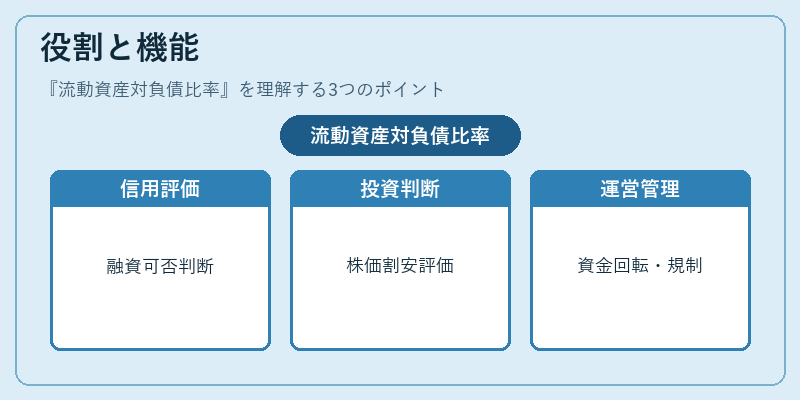

役割と機能

流動資産対負債比率は、以下のような場面で活用される。

- 信用評価:金融機関はこの比率を参照し、融資可否や金利設定の判断材料とする。

- 投資判断:株式投資家は、企業の短期的な財務安定性を測る指標として、株価の割安・割高を評価する。

- 内部管理:経営陣は、運転資本の最適化を図るため、比率をモニタリングし、在庫や売掛金の回転率と合わせて改善策を立案する。

- 規制遵守:金融規制(例:Basel III)では、資本充足率と合わせて流動性比率が要求されるため、企業は法的義務としてこの指標を維持する必要がある。

特徴

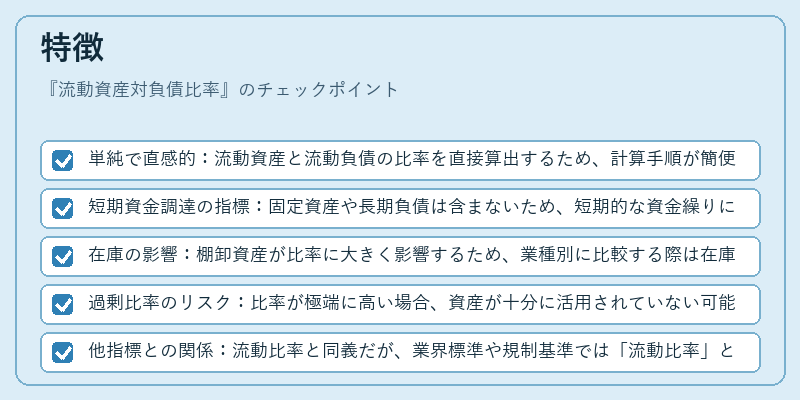

- 単純で直感的:流動資産と流動負債の比率を直接算出するため、計算手順が簡便である。

- 短期資金調達の指標:固定資産や長期負債は含まないため、短期的な資金繰りに焦点を当てる。

- 在庫の影響:棚卸資産が比率に大きく影響するため、業種別に比較する際は在庫構成を考慮する必要がある。

- 過剰比率のリスク:比率が極端に高い場合、資産が十分に活用されていない可能性がある。

- 他指標との関係:流動比率と同義だが、業界標準や規制基準では「流動比率」と表記されることが多い。

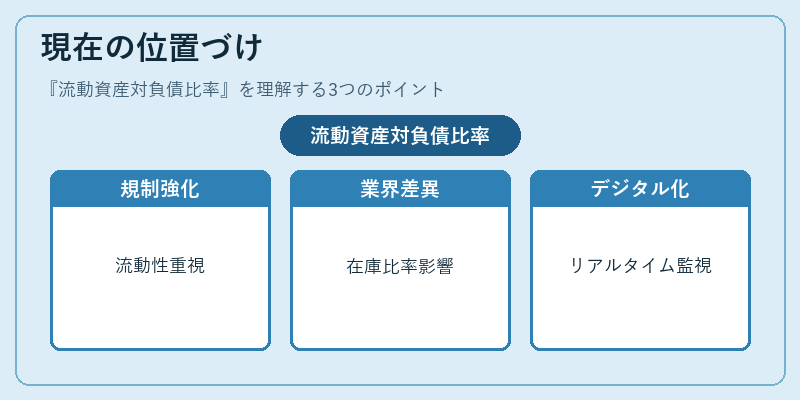

現在の位置づけ

近年の企業財務分析では、流動資産対負債比率は依然として重要な指標である。

- グローバル規制の影響:Basel IIIやIFRS 9の導入により、流動性指標の重要性が高まり、金融機関はこの比率を信用リスクモデルに組み込むケースが増えている。

- 業界別のベンチマーク:製造業や小売業では在庫比率が高くなるため、比率の解釈に業界特性が不可欠である。

- デジタル化とリアルタイム分析:クラウド会計ソフトやAIによるリアルタイム資金繰り分析が普及し、流動資産対負債比率をリアルタイムでモニタリングし、即時の資金調達や投資判断に活用する動きが顕著である。

- 投資家コミュニケーション:企業は年次報告書や投資家向け資料でこの比率を強調し、株主価値創造の一環として説明するケースが増えている。

流動資産対負債比率は、企業の短期的な支払能力を直感的に把握できるため、投資家・債権者・規制機関にとって不可欠な財務指標である。

続きを読むには確認が必要です