資産購入プログラム (APP) とは、中央銀行が国債やその他の金融資産を市場から購入し、金融市場に流動性を供給する政策手段である。

概要

APP は、金融危機や景気後退時に金融システムの安定を図るために導入された。従来の金利政策が限界に達した際、中央銀行は市場に直接資金を注入し、資金供給量を増やすことで金利を低下させる。FRB、ECB、BoE、BoJ、PBoC など主要中央銀行は、APP を通じて国債や住宅ローン担保証券(MBS)などを購入し、金融機関の資金調達コストを抑制している。APP は「量的緩和(QE)」の一形態として位置づけられ、金利政策と併用されることが多い。

役割と機能

APP は以下のような機能を果たす。

1. 市場流動性の拡充:国債等を大量購入することで、金融機関の資産負債構造を改善し、貸出余力を増大させる。

2. 金利の低下:需要が増えることで国債価格が上昇し、利回りが低下。結果として長期金利が下がり、投資・消費を刺激する。

3. 期待インフレ率の調整:市場に資金を供給することで、将来のインフレ期待を上方に誘導し、デフレリスクを低減する。

4. 金融市場の安定化:市場の過度な変動を抑え、資産価格の急落を防止する。

APP は、金融機関が資金調達コストを低減できるだけでなく、企業や個人の借入コストも低下させるため、経済全体の信用供給を円滑にする。特に、金融危機時には APP を通じて市場の信頼を回復し、信用収縮を防ぐ重要な役割を担う。

特徴

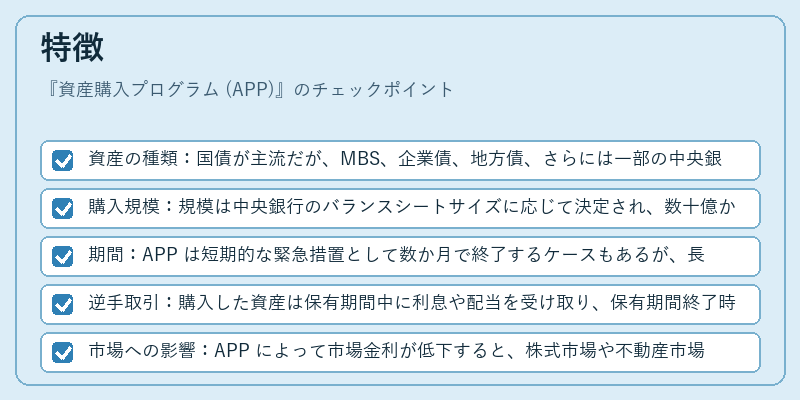

- 資産の種類:国債が主流だが、MBS、企業債、地方債、さらには一部の中央銀行は不動産担保証券(RMBS)やインフラファンドを対象にすることもある。

- 購入規模:規模は中央銀行のバランスシートサイズに応じて決定され、数十億から数兆円規模の資産を対象とすることが一般的。

- 期間:APP は短期的な緊急措置として数か月で終了するケースもあるが、長期的な政策として数年にわたって継続されることもある。

- 逆手取引:購入した資産は保有期間中に利息や配当を受け取り、保有期間終了時に売却して資金を回収する。

- 市場への影響:APP によって市場金利が低下すると、株式市場や不動産市場に資金が流入し、資産価格が上昇する傾向がある。

APP は金利政策と並行して実施されるため、金利が既に低水準にある環境で効果を発揮しやすい。さらに、APP の実施は中央銀行のバランスシート拡大を伴うため、将来の金融政策の自由度に影響を与える点が注目される。

現在の位置づけ

近年、APP は新型コロナウイルス感染症による経済ショックを受けて、主要中央銀行が再度採用した。FRB は APP を通じて国債とMBSを購入し、金融市場の安定を図った。ECB も同様に国債とMBSを対象に大規模な購入を実施し、欧州経済の回復を支援した。BoJ は長期的なデフレ対策として APP を継続的に運用し、金融市場の流動性を確保している。PBoC は APP を通じて国債を購入し、金融システムの安定化とインフレ目標の調整を行っている。

APP の重要性は、金利がゼロ近辺にある環境で政策効果を発揮できる点にある。金融市場の変動が大きい新興国や先進国においても、APP は金融システムの安定化手段として採用されるケースが増えている。規制面では、APP の実施に伴うバランスシート拡大や市場への影響を監視する枠組みが整備され、透明性の確保が求められている。今後は APP の持続的な運用と金融政策の統合的な調整が、各国の経済安定に不可欠な要素となる。

続きを読むには確認が必要です