資産売却損調整とは、資産を売却した際に計上される損失を、税務上の処理や会計基準に合わせて調整する手続きである。売却時の帳簿価額と税務上の評価額の差異を反映させ、財務諸表の適正性を確保するために用いられる。

概要

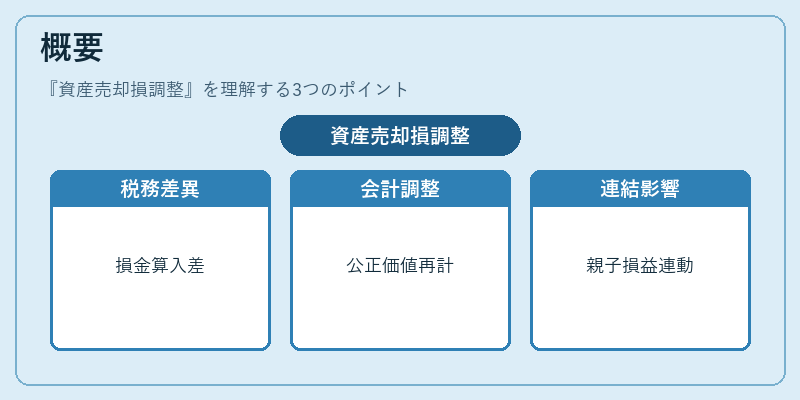

資産売却損調整は、企業が保有する有形固定資産や無形資産を売却した際に発生する損失を、税務上の損金算入基準やIFRS・US GAAPの公正価値測定に合わせて再計算するプロセスである。税務上は売却損が損金算入できない場合や、税率が異なる場合があるため、会計上の損失と税務上の損失に差異が生じる。さらに、連結会計においては、子会社間の資産売却で生じる損失は、親会社の損益計算書に影響を与えるため、調整が必要となる。こうした背景から、資産売却損調整は企業の税務リスク管理と財務諸表の透明性を高める重要な手続きとして位置づけられる。

役割と機能

資産売却損調整は、以下のような場面で機能する。

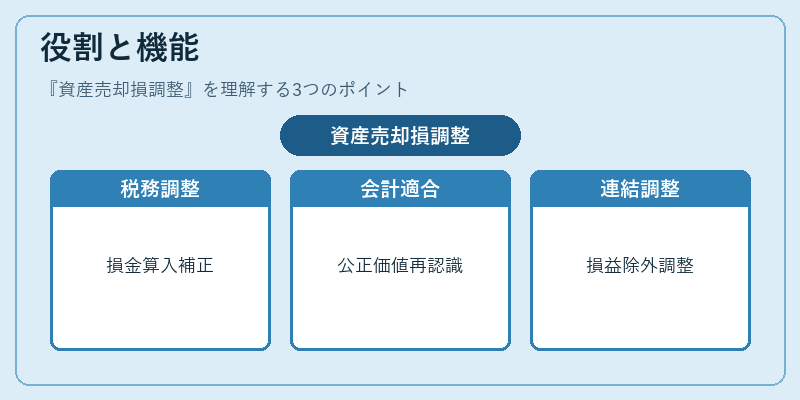

1. 税務調整:税務上損金算入が認められない売却損を、税務上の損金計算に反映させる。

2. 会計基準適合:IFRS 13(公正価値測定)やASC 360(資産の減損)に基づき、売却損を公正価値と帳簿価額の差額として再認識する。

3. 連結調整:子会社間の資産売却で発生した損失を、親会社の連結損益計算書から除外し、実態に即した損益を提示する。

4. キャッシュフローへの影響:損失調整により、税金の支払額や利益剰余金の変動が変わり、キャッシュフロー計算書の税金調整項目に反映される。

これらの機能により、企業は税務上の負担を最小化し、投資家に対して実態に即した財務情報を提供できる。

特徴

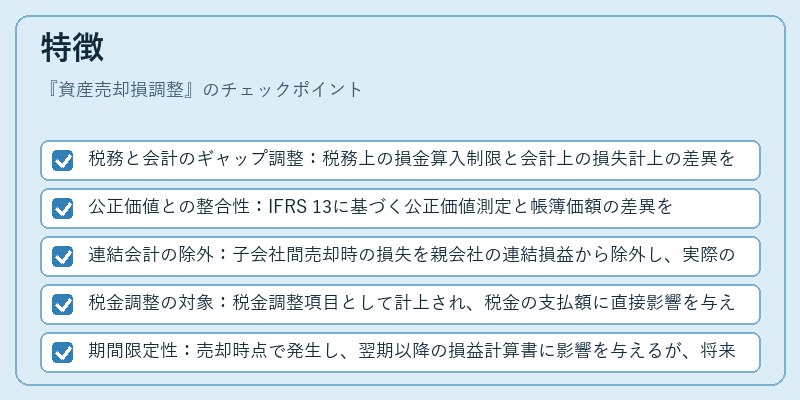

- 税務と会計のギャップ調整:税務上の損金算入制限と会計上の損失計上の差異を橋渡しする。

- 公正価値との整合性:IFRS 13に基づく公正価値測定と帳簿価額の差異を反映し、損失の実態を正確に表現する。

- 連結会計の除外:子会社間売却時の損失を親会社の連結損益から除外し、実際の経営成果を明確にする。

- 税金調整の対象:税金調整項目として計上され、税金の支払額に直接影響を与える。

- 期間限定性:売却時点で発生し、翌期以降の損益計算書に影響を与えるが、将来の売却や再評価では再度調整が必要となる。

現在の位置づけ

近年の会計基準の動向として、IFRS 13の導入により公正価値測定が強化され、資産売却損調整はより精緻な評価を要求されるようになった。税務面では、国際的な税務協定やOECDのBEPS(税基盤浸食と利益移転)対策により、売却損の税金計算方法が統一化されつつある。連結会計においては、国際財務報告基準(IFRS)と米国会計基準(US GAAP)の調和が進む中、子会社間取引の損益調整が重要視され、企業は内部統制を強化している。総じて、資産売却損調整は税務リスクの低減と財務諸表の信頼性向上を両立させるため、企業会計に不可欠な要素として位置づけられている。

続きを読むには確認が必要です