監査役会監査委員報酬算定とは、企業の監査役会に所属する監査委員の報酬を算定するための手続き・基準を指す。

概要

監査役会監査委員報酬算定は、企業ガバナンスの一環として設置される監査役会における監査委員の報酬決定プロセスである。監査委員は、取締役会の監査機能を補完し、経営の透明性と健全性を確保する役割を担うため、報酬はその専門性と責任を反映する必要がある。報酬算定の枠組みは、企業の規模、業種、監査委員の経験・専門性、業務負担の程度などを総合的に考慮し、株主やステークホルダーに対して公正性と説明責任を果たすことを目的としている。近年、企業統治の強化と投資家保護の観点から、監査委員報酬の適正化が国際的にも注目され、各国の規制やガイドラインが整備されている。

役割と機能

監査役会監査委員報酬算定は、以下のような機能を果たす。

1. 報酬の適正性確保:監査委員の専門性や業務負担を客観的に評価し、報酬水準を決定することで、報酬の過大・過小を防止する。

2. 透明性の向上:算定根拠や手続きを開示することで、株主や投資家に対して監査委員報酬の合理性を説明できる。

3. ガバナンス強化:報酬が適切に設定されることで、監査委員の独立性と監査機能の質が維持され、企業統治の健全性が高まる。

4. 市場の比較可能性:業界平均や同規模企業との比較データを提供し、投資家が企業のガバナンスを評価しやすくする。

実務上は、監査役会が報酬委員会を設置し、外部の専門家や業界団体のデータを参照しながら算定を行うケースが多い。報酬は基本報酬と成果報酬に分けられることが一般的で、監査業務の成果やリスク管理の実績に応じて調整される。

特徴

- 専門性重視:監査委員は会計・法務・リスク管理の専門知識を有することが求められ、報酬算定ではその専門性が重要視される。

- 独立性の確保:報酬は監査委員の独立性を損なわない範囲で設定され、取締役会や経営陣からの圧力を受けにくい構造が求められる。

- 業務負担の反映:監査委員の業務量(会議頻度、監査報告書作成、リスク評価など)が報酬に直結し、業務負担の増大に応じて報酬が上乗せされる。

- 市場ベンチマーク:同業他社や業界団体が公表する報酬データを参照し、相対的に適正な水準を維持する。

- 法規制・ガイドラインの適合:SOX法やスチュワードシップコード、企業統治ガイドラインに沿った報酬算定が求められ、コンプライアンスの観点からも重要である。

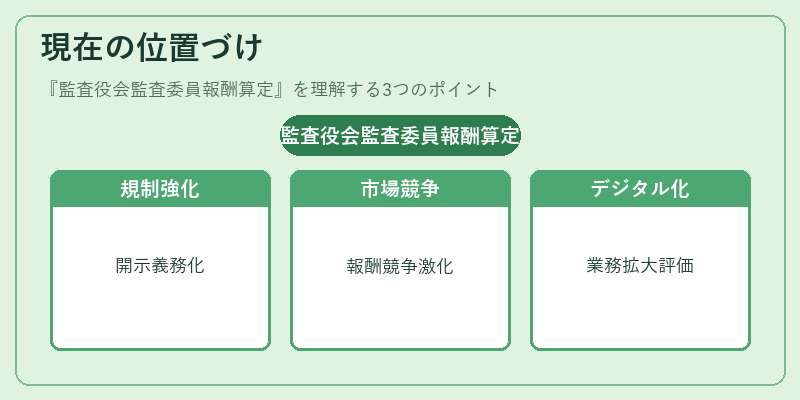

現在の位置づけ

監査役会監査委員報酬算定は、企業統治の成熟度を示す重要指標として位置づけられている。近年、ESG投資の拡大に伴い、監査委員の報酬が環境・社会・ガバナンスの観点からも評価対象となるケースが増えている。

- 規制強化:多くの国で監査委員報酬の開示義務が明文化され、株主総会での報酬決定プロセスが透明化されている。

- 市場競争:優秀な監査委員を確保するため、報酬水準の競争が激化し、業界平均を上回る報酬設定が一般化している。

- デジタル化の影響:監査業務のデジタル化により、監査委員の業務範囲が拡大し、報酬算定においてもデータ分析スキルやサイバーリスク管理能力が評価対象となる。

- 投資家の期待:投資家は監査委員の報酬が適正であることを企業価値の一要素とみなし、報酬算定の透明性と合理性を重視する。

以上のように、監査役会監査委員報酬算定は、企業の監査機能の質と独立性を担保し、投資家保護とガバナンス強化を実現するための不可欠なプロセスである。

続きを読むには確認が必要です

関連記事