バリアーオプションのリスク管理とは、特定の価格水準(バリア)が触れられた際にオプションの権利が消滅または発動する特性を持つFXデリバティブに対して、価格変動リスクや信用リスク、流動性リスクを定量的・定性的に把握し、適切なヘッジや資本配分を行う手法である。

概要

FX市場におけるバリアーオプションは、スポットやフォワード、スワップと連携して、為替レートの上昇・下降に対する限定的なリスク管理を実現する。バリアが設定されることで、オプションの価値はレートがバリアを超えた場合に急激に変動し、従来のベーシックなオプションよりも価格感応度が高くなる。こうした特性は、企業の為替ヘッジや投資家のレバレッジ戦略に利用され、為替リスクを低減しつつ、コスト効率を向上させるために設計された。リスク管理の必要性は、バリアの位置が市場変動に敏感であること、そしてバリア触発時に発生する大きな損失や利益がポートフォリオ全体に与える影響が大きい点に起因する。

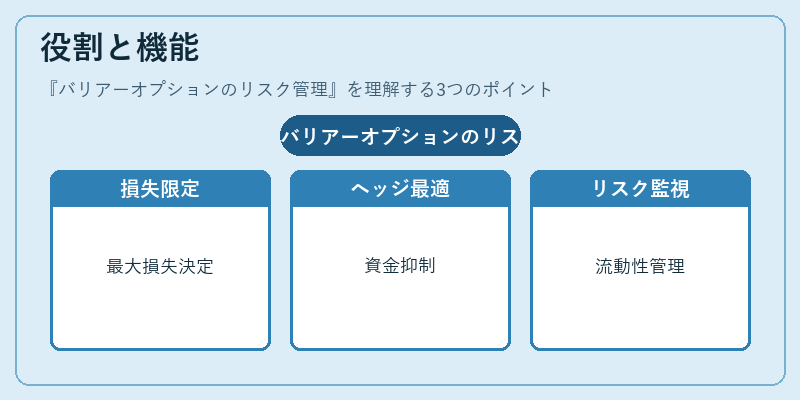

役割と機能

バリアーオプションのリスク管理は、主に以下の機能を果たす。

- 価格変動リスクの限定化:バリア触発によりオプションが消滅することで、最大損失額を事前に決定できる。

- ヘッジコストの最適化:バリア位置を調整することで、必要なヘッジ資金を抑えつつ、リスクカバー率を維持できる。

- 信用リスクの低減:オプション取引相手の信用リスクをバリアにより限定し、デフォルト時の損失を最小化する。

- 流動性リスクの管理:バリア付き商品は流動性が低い場合が多いため、取引タイミングとスプレッドを監視し、ポジションの解消コストを抑える。

実務では、デルタ・ガンマ・ベガなどのリスク指標をバリア特性に合わせて再計算し、定期的にリバランスを実施する。さらに、ストレスシナリオを用いてバリア触発確率を評価し、予期せぬ市場変動に備える。

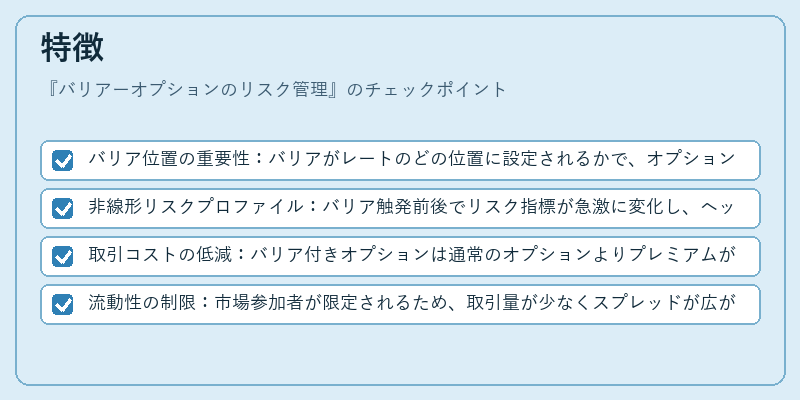

特徴

- バリア位置の重要性:バリアがレートのどの位置に設定されるかで、オプションの価格感応度とリスクプロファイルが大きく変わる。

- 非線形リスクプロファイル:バリア触発前後でリスク指標が急激に変化し、ヘッジ戦略の頻度とコストが増大する。

- 取引コストの低減:バリア付きオプションは通常のオプションよりプレミアムが低く設定されるため、資本効率が向上する。

- 流動性の制限:市場参加者が限定されるため、取引量が少なくスプレッドが広がりやすい。

これらの特徴は、バリアーオプションを活用する際に、リスク管理者がバリア設定とヘッジ戦略を慎重に設計する必要性を示す。

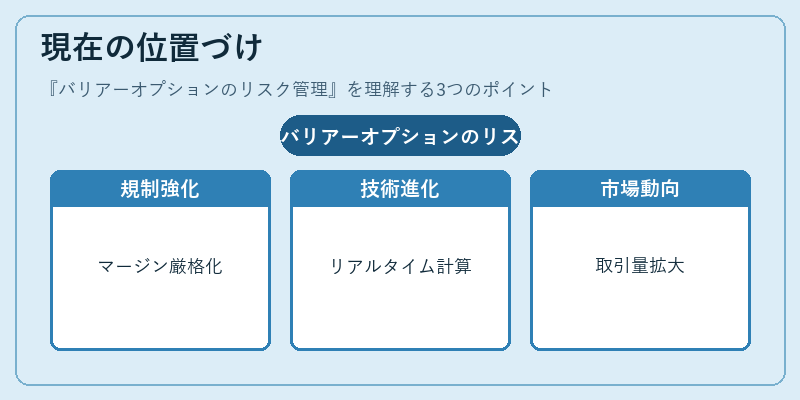

現在の位置づけ

近年、FX市場における規制強化とデリバティブ取引の透明化に伴い、バリアーオプションのリスク管理はより体系化されている。

- 規制対応:清算機関でのマージン要件が厳格化され、バリア付きオプションの取引に対しても同等のリスク評価が求められる。

- 技術進化:リスク計算ソフトウェアが高度化し、リアルタイムでバリア触発確率をモニタリングできるようになった。

- 市場動向:主要通貨ペア(USD/JPY、EUR/USD)では、バリア付きオプションがヘッジ需要の増加に伴い取引量が拡大。新興国通貨では、為替変動リスクを限定する手段として注目される。

- 流動性対策:取引所やOTC市場での流動性提供者が増加し、スプレッドの縮小が進む一方で、バリア設定の最適化が重要視されている。

総じて、バリアーオプションのリスク管理は、為替ヘッジのコスト効率化とリスク限定化を両立させる重要な手法として、企業や金融機関のリスク管理フレームワークに不可欠な位置を占めている。

続きを読むには確認が必要です