Basel III Net Stable Funding Ratioとは、金融機関が長期的に安定した資金調達を維持するための指標である。

目次

概要

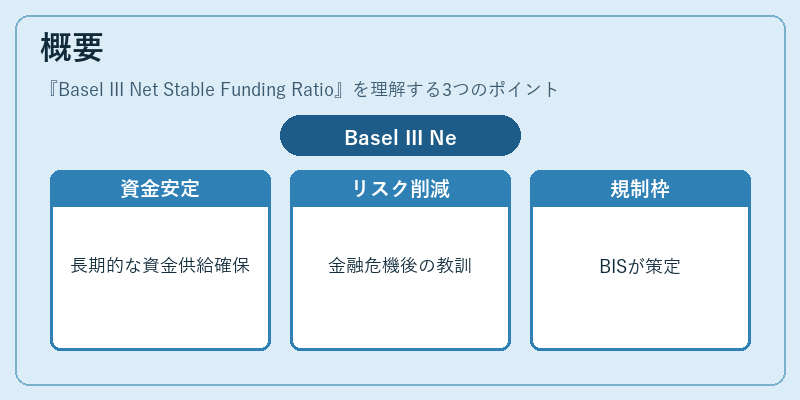

2008 年の金融危機後、資金流動性リスクの重要性が再認識され、国際決済銀行(BIS)が策定した Basel III フレームワークにおいて導入された。NSFR は、短期的な資金不足を防ぎ、システミックリスクを低減することを目的としている。

役割と機能

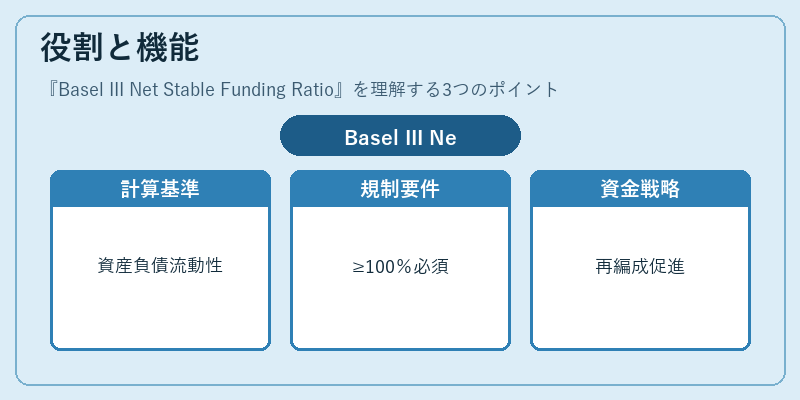

NSFR は「安定資金供給比率」として機能し、金融機関の可用安定資金(ASF)を必要安定資金(RSF)で割った値で表される。計算上は資産・負債の流動性特性と期間を考慮し、長期的な資金調達構造を評価する。規制当局はこの比率が一定水準(通常 100%)以上となるよう求めており、金融機関は資金調達戦略の見直しや資産・負債の再編成を行う。

特徴

- 長期視点:LCR が 30 日以内の流動性に焦点を当てるのに対し、NSFR は一年以上の期間を対象とする。

- 資金調達構造の可視化:負債の安定性(例:預金・長期社債)と資産の流動性(例:貸付)のバランスを数値化できる。

- 規制適用範囲の拡大:全金融機関に対して同一基準が適用され、国境を越えた比較可能性が高まった。

現在の位置づけ

近年、グローバルな流動性リスク管理の重要性が増す中で、NSFR は主要金融機関にとって不可欠な指標となっている。各国中央銀行・監督当局は Basel III の実装を進める際に NSFR を重視し、資本要件やストレステストの一部として組み込むケースが多い。また、金融市場の変動性が高まると、NSFR が機関の信用評価や市場での取引条件に影響を与えるため、投資家・顧客からも注目されている。

×

続きを読むには確認が必要です