保険金算定方法とは、保険契約に基づく給付額を計算するための原理・手続きである。

目次

概要

保険金算定は、生命保険や損害保険等各種保険商品の設計と運営に不可欠なプロセスである。過去数十年にわたり、統計学・確率論の発展とともに「大数の法則」に基づく期待値計算が標準化され、保険会社は契約者のリスクを客観的かつ公平に評価できるようになった。さらに、国際規制(Solvency II など)が導入されたことで、資本要求額や再保険プールへの依存度が明確化され、算定方法は単なる価格設定手段からリスク管理の核へと進化した。

役割と機能

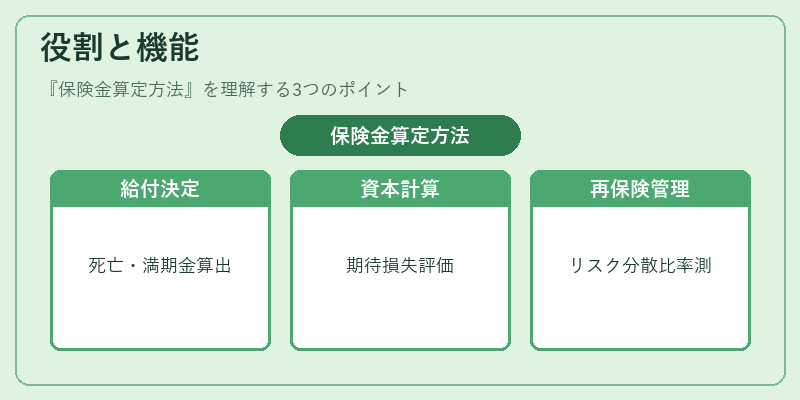

- 給付額決定:終身保険・養老保険での死亡給付や満期返戻金、収入保障保険における年金支払額を算出。

- 資本計算:ソルベンシーマージンの算定に必要な期待損失とリスクプレミアムを評価。

- 再保険契約管理:再保険プールでのリスク分散比率やコンバインドレシオ(損害率+費用率)を測定し、再保険料設定に反映。

- 規制遵守:公正取引・顧客保護の観点から、告知義務と契約条件の透明性確保に寄与。

特徴

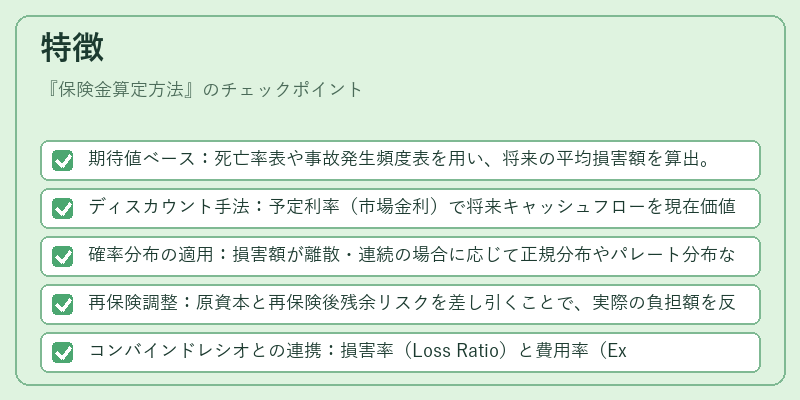

- 期待値ベース:死亡率表や事故発生頻度表を用い、将来の平均損害額を算出。

- ディスカウント手法:予定利率(市場金利)で将来キャッシュフローを現在価値に換算し、実質的なリスク負担を測定。

- 確率分布の適用:損害額が離散・連続の場合に応じて正規分布やパレート分布などを採用。

- 再保険調整:原資本と再保険後残余リスクを差し引くことで、実際の負担額を反映。

- コンバインドレシオとの連携:損害率(Loss Ratio)と費用率(Expense Ratio)の合計が1.0を超える場合、価格見直しやリスク転嫁策が検討される。

現在の位置づけ

近年ではビッグデータ解析・機械学習技術の導入により、個別契約者レベルでのリスク評価精度が飛躍的に向上している。これに伴い、保険金算定方法は「静的」モデルから「動的」モデルへとシフトしつつある。また、国際規制の強化により、ソルベンシーマージン計算時に用いる期待損失が再評価され、リスクプレミアム設定の透明性が高まっている。さらに、再保険プールやサブリース型商品が拡大し、コンバインドレシオを中心としたパフォーマンス指標が投資家・規制当局から注目されている。これらの動向は、保険金算定方法が単なる価格設定ツールではなく、金融市場全体に影響を与える重要なリスク管理機構として位置づけられることを示している。

×

続きを読むには確認が必要です