保険金支払遅延保険の保証率上限とは、保険契約において将来の保険金支払いを遅延させる際に、保険会社が保証できる最大比率を定めた規制上の上限である。

目次

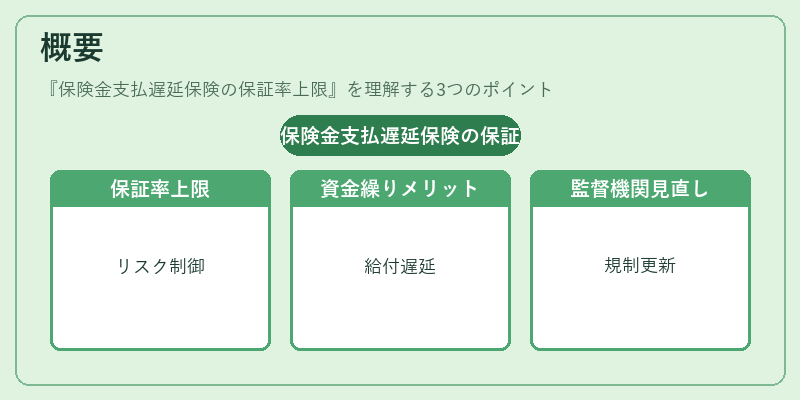

概要

保険金支払遅延保険は、死亡・障害等の給付を一定期間後に行うことで資金繰りや税務メリットを得られる商品群である。保証率上限は、これら商品が過度なリスクを顧客へ転嫁しないよう、保険会社の負担額を制御するために設けられた規制枠組みである。主にソルベンシーマージンや再保険プールと連動して設定されることが多く、金融庁等の監督機関が定期的に見直しを行う。

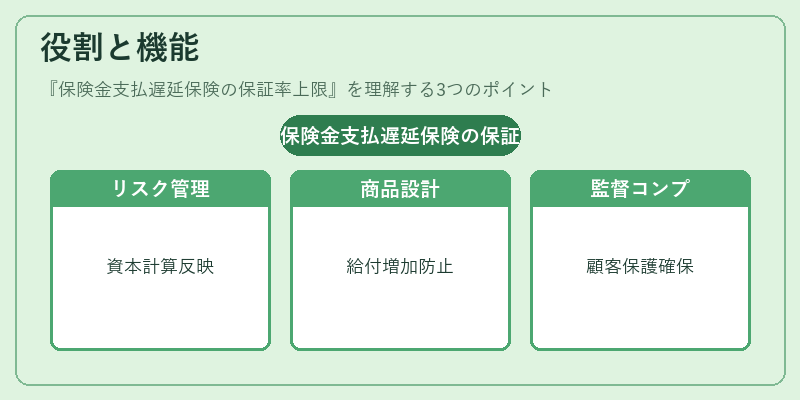

役割と機能

保証率上限は、以下のような場面で重要な機能を果たす。

- リスク管理:保険会社が将来支払うべき金額を予測しやすくし、資本計算に反映させる。

- 商品設計:遅延期間と保証率のバランスを取るための指針となり、過度な給付増加を防止する。

- 監督・コンプライアンス:規制遵守証明として機能し、顧客保護と市場安定性を確保する。

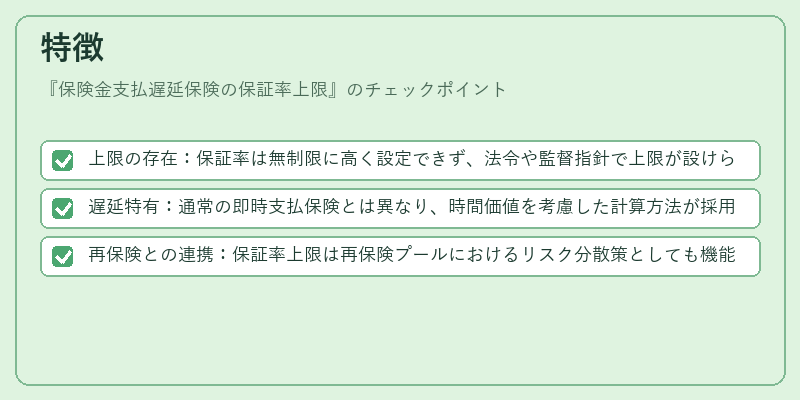

特徴

- 上限の存在:保証率は無制限に高く設定できず、法令や監督指針で上限が設けられる。

- 遅延特有:通常の即時支払保険とは異なり、時間価値を考慮した計算方法が採用される。

- 再保険との連携:保証率上限は再保険プールにおけるリスク分散策としても機能し、個別の保険会社への負担軽減に寄与する。

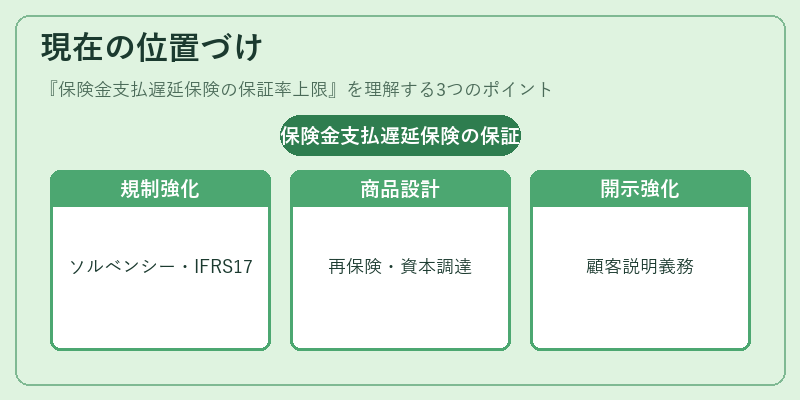

現在の位置づけ

近年の金融環境では、ソルベンシー規制や国際的な会計基準(IFRS 17等)の影響で保証率上限はより厳格化されている。保険会社は、遅延型商品を設計する際にこの上限を考慮しつつ、再保険契約や資本調達戦略と組み合わせることで、安定した収益構造を維持している。また、顧客への説明責任が強化されており、保証率上限の適用範囲とその影響について明示的に開示するケースが増えている。

×

続きを読むには確認が必要です