ベータ分布とは、0 と 1 の間で取る連続確率分布であり、形状がパラメータ α(アルファ)と β(ベータ)の値によって決定される。

目次

概要

ベータ分布は、確率変数が有限区間に限定される場合の柔軟なモデリング手段として誕生した。保険業界では、損害率や解約返戻金率など、0〜1 の範囲で表現できるリスク指標を確率的に捉えるために採用される。大数の法則と合わせて、長期的な統計安定性を保証しつつ、個別ポートフォリオの変動性を反映する点が特徴である。

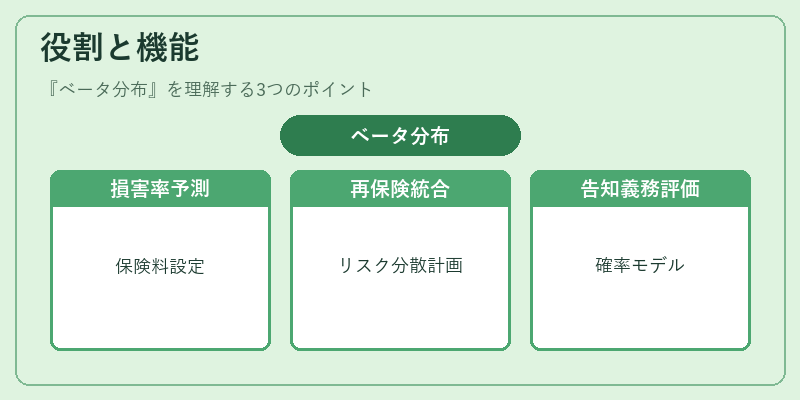

役割と機能

ベータ分布は、以下のような場面で活用される。

- 損害率・コンバインドレシオ:確率的に予測し、保険料設定やリスク評価に組み込む。

- 解約返戻金率:終身保険や養老保険の将来キャッシュフローをモデリング。

- 再保険プール:各層の損害確率を統合し、リスク分散計画に反映。

- ソルベンシーマージン算定:保守的な資本要件を設定する際、確率分布として使用される。

- 告知義務の評価:契約者行動が0〜1 の確率で発生すると仮定し、情報不完全性をモデル化。

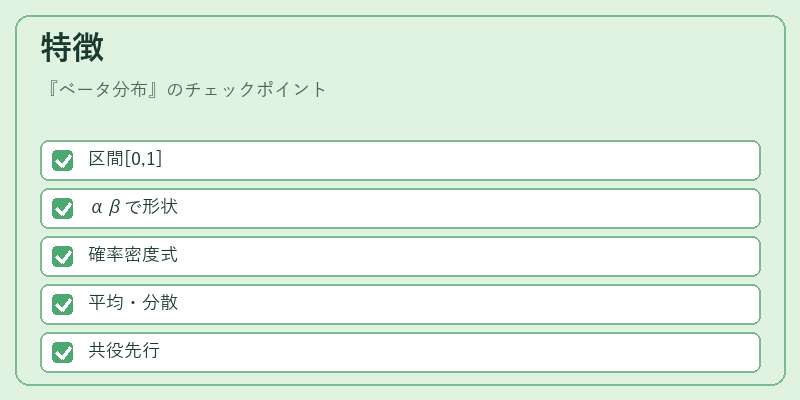

特徴

| 要素 | 内容 | 説明 |

|---|---|---|

| 有限区間 | [0, 1] | 収益・損害比率など実務上の指標と自然に合致。 |

| パラメータ | α, β | 形状を自由に変化させ、単峰性・双峰性・偏りを表現可能。 |

| 確率密度 | f(x)=x^{α−1}(1−x)^{β−1}/B(α,β) | B はベータ関数で正規化係数。 |

| 平均・分散 | μ=α/(α+β), σ²=αβ/[(α+β)²(α+β+1)] | 期待値とリスク度合いを直感的に把握できる。 |

| 共役事前分布 | ベータは二項分布の共役である | Bayesian アクチュアリー解析で頻繁に利用され、確率更新が容易。 |

現在の位置づけ

近年の金融規制(ソルベンシー・II 等)では、リスクベース資本計算が重視される中、ベータ分布は保険金支払頻度や損害率の不確実性を定量化するツールとして不可欠となっている。特に、再保険プール設計や収入保障保険の将来キャッシュフロー予測では、モンテカルロシミュレーションと組み合わせて使用されるケースが増加している。また、機械学習モデルへの統合が進むことで、パラメータ推定が自動化され、より精度の高いリスク評価が可能になっている。

×

続きを読むには確認が必要です