借入金変動調整とは、企業が期末時点で保有する借入金残高の増減を財務諸表上で調整し、実際の資金繰りや利益計算に反映させる手続きである。

目次

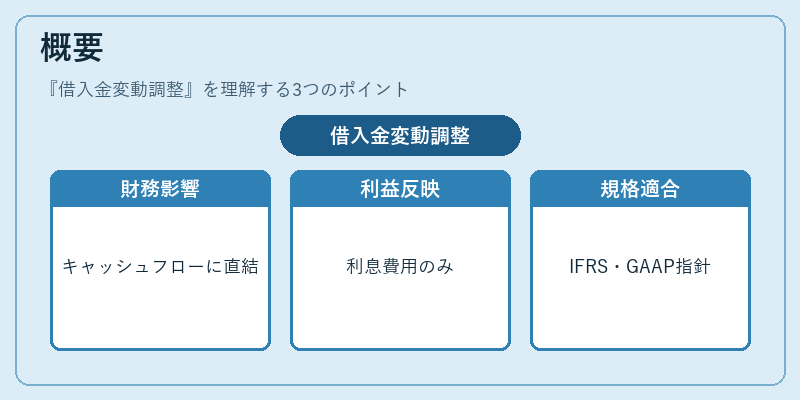

概要

金融機関からの短期・長期借入金は、キャッシュフロー計算書の「財務活動によるキャッシュフロー」項目に直接影響を与える。しかし、損益計算書では利息費用のみが反映され、借入金残高の増減自体は経営成績としては表れない。そこで企業は、期末時点での借入金残高と前期比の差額を「借入金変動調整」として計上し、キャッシュフローや利益に対する実質的な影響を可視化する。この手続きは、IFRS 7(金融商品)や米国GAAP のFASB ASC 830 等の指針に基づき、投資家・債権者が企業の負債構造とキャッシュ生成力を正確に把握できるよう設計されている。

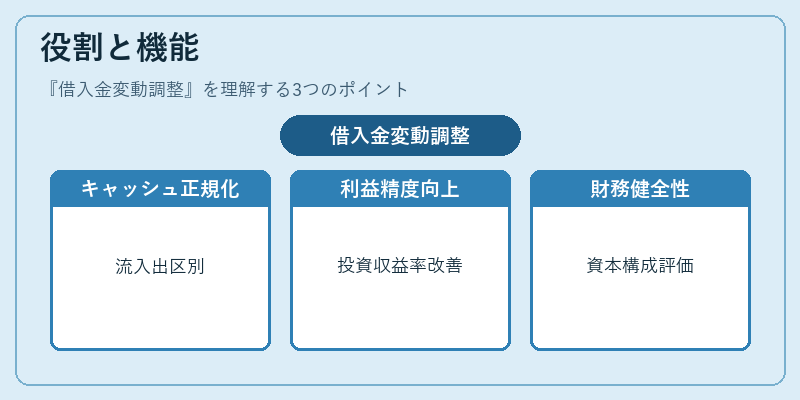

役割と機能

- キャッシュフローの正規化:借入金増減は現金流入・流出として記録され、投資活動や財務活動の区別が明確になる。

- 利益調整:利息費用のみでは企業の実際の負債コストを過小評価するため、借入金変動調整により経常利益やROIC の算出精度を向上させる。

- 資本構成分析:自己資本比率・レバレッジ比率の計算時に、期末借入金残高を正確に反映し、財務健全性評価に寄与する。

- 投資家コミュニケーション:調整項目を開示することで、企業がどれだけ負債で運転資本を賄っているかを明らかにし、信用格付けや株主価値へのインパクトを説明できる。

特徴

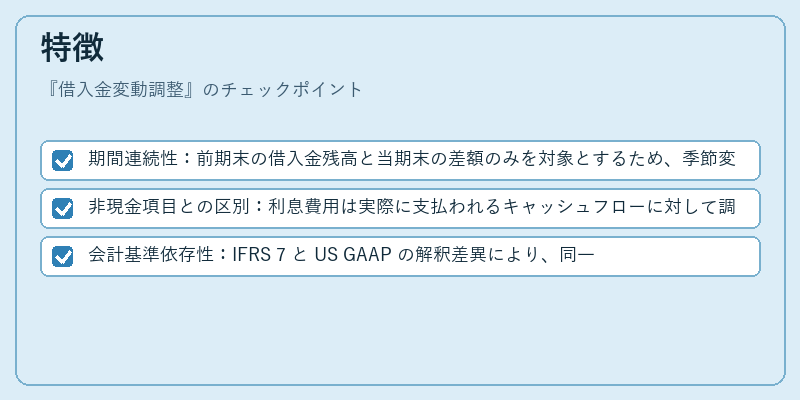

- 期間連続性:前期末の借入金残高と当期末の差額のみを対象とするため、季節変動が大きい企業でも比較が容易である。

- 非現金項目との区別:利息費用は実際に支払われるキャッシュフローに対して調整されない点が特徴。

- 会計基準依存性:IFRS 7 と US GAAP の解釈差異により、同一企業でも開示方法や数値に若干の違いが生じる。

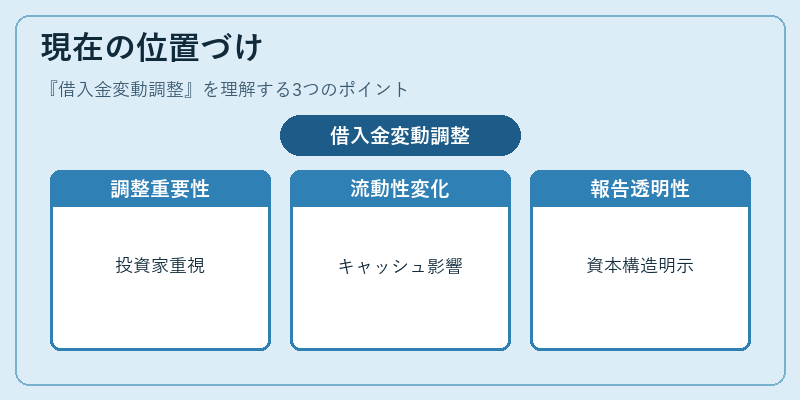

現在の位置づけ

近年では低金利環境下で企業が多額の借入を行うケースが増加しており、借入金変動調整は投資家や債権者にとって重要な指標となっている。特にM&A活動や再構築計画の際には、負債増減がキャッシュフローに与える影響を正確に把握するために不可欠である。また、ESG(環境・社会・ガバナンス)報告書でも資本構造の透明性が求められる中、借入金変動調整は企業価値評価の一部として注目されている。金融市場全体では、レバレッジ比率や自己資本比率と合わせて投資判断材料に組み込まれ、規制当局も開示基準を強化する方向で議論が進められている。

×

続きを読むには確認が必要です