株式分割調整後財務諸表算出方法とは、株式分割等の株式構造変更後に、企業の財務諸表を分割前の株式構造に合わせて再計算する手法である。

目次

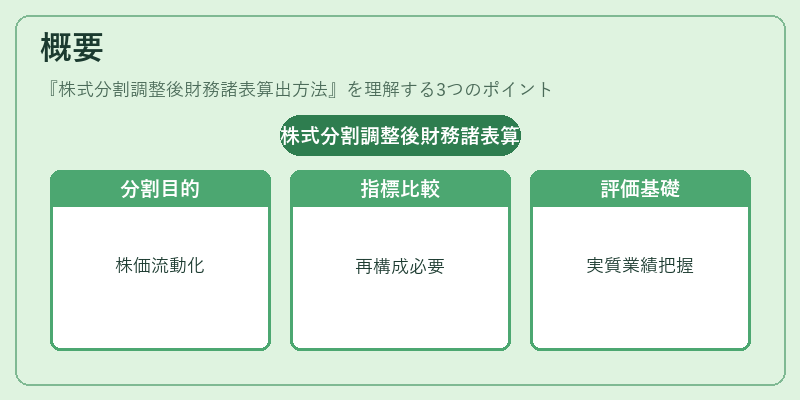

概要

株式分割は、株主への株式保有比率の維持と株価の流動性向上を目的として行われる。分割後は株式数が増加し、単価が下がるため、分割前の財務指標と比較できないという問題が生じる。株式分割調整後財務諸表算出方法は、分割前の株式数を基に財務データを再構成し、分割前後で指標を一貫して比較可能にする。主に投資家やアナリストが企業価値評価を行う際に利用され、株式分割の影響を除外した実質的な業績を把握するための基礎となる。

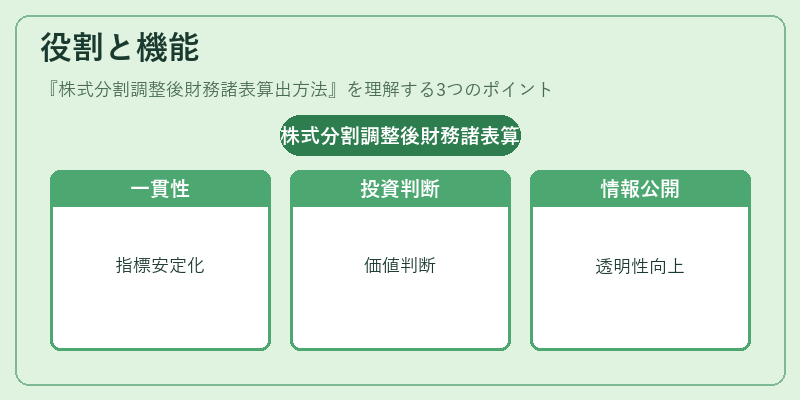

役割と機能

- 指標の一貫性確保

分割前後でPER、PBR、EPS等の評価指標が変動するため、調整後財務諸表は分割の影響を除去し、企業の実質的な収益力や資産価値を比較可能にする。 - 投資判断の支援

分割後の株価が下落した際に、投資家は調整後指標を参照して企業の本質的価値を判断できる。 - 上場企業の開示要件対応

証券取引所や金融庁は、分割後の財務諸表を調整した形での開示を求めるケースがある。調整方法は統一された基準に基づくことで、情報の透明性を高める。 - 統計・研究用途

経済学者や金融機関は、分割調整後データを用いて長期的な業績トレンドや市場全体のパフォーマンスを分析する。

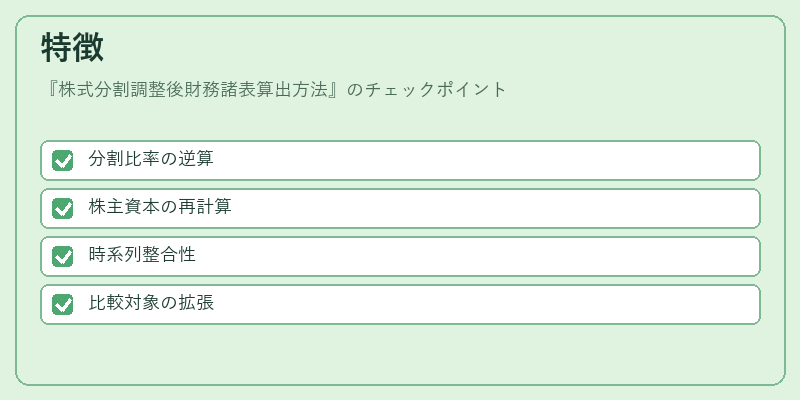

特徴

- 分割比率の逆算

分割前の株式数を分割後の株式数で割り、逆算した比率を財務項目に掛け合わせることで調整を行う。 - 株主資本の再計算

株式分割に伴い株主資本の構成が変わるため、株主資本項目も同様に調整される。 - 時系列整合性

分割発表日以前の期末データを分割後の構造に合わせることで、時系列データの連続性が保たれる。 - 比較対象の拡張

分割調整後のデータは、分割を行っていない企業との比較や、複数企業のベンチマーク分析に適している。

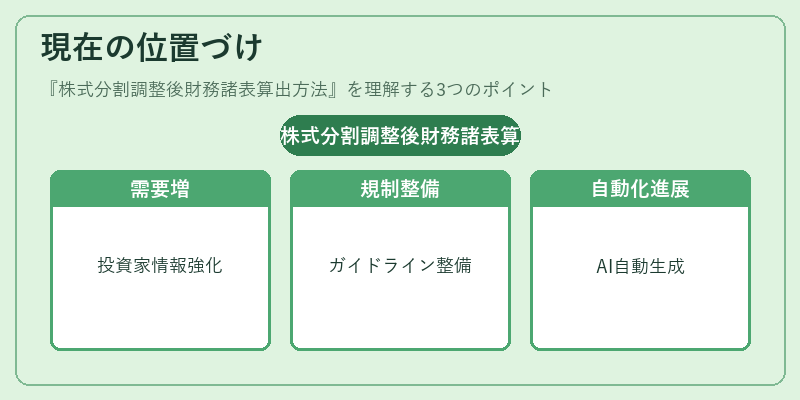

現在の位置づけ

近年、株式分割は企業の株価流動性向上や投資家層拡大の手段として頻繁に利用されている。これに伴い、調整後財務諸表の需要は増大しており、証券取引所は調整方法のガイドラインを整備している。金融機関は調整後データを基にしたレポートを提供し、投資家への情報提供を強化している。さらに、AIやビッグデータ解析の進展により、調整後指標の自動生成が実用化されつつある。規制面では、投資家保護の観点から調整後データの開示が義務付けられるケースも増えている。総じて、株式分割調整後財務諸表算出方法は、企業価値評価の精度向上と市場情報の透明性確保に不可欠な手法として位置づけられている。

×

続きを読むには確認が必要です