BuyNowPayLaterとは、消費者が商品やサービスを即時購入し、後日分割で支払うことを可能にする金融サービスである。

概要

BuyNowPayLater(BNPL)は、従来のクレジットカードやローンに代わる、オンライン・オフライン両方で利用される支払形態である。サービス提供者は、購入時に即時決済を行い、消費者は一定期間内に分割払いを完了することで、資金繰りの柔軟性を得る。BNPLは、電子商取引の拡大とモバイル決済の普及に伴い、消費者行動の変化を受けて急速に普及した。特に、若年層やデジタルネイティブ世代に人気が高く、購買意欲を刺激する手段として注目されている。

役割と機能

BNPLは、消費者金融と小売業の間に位置し、次のような機能を果たす。

1. 即時購入の実現:消費者は現金やクレジットカードの残高を気にせず、商品を即座に手に入れることができる。

2. 分割支払いの簡素化:支払スケジュールは自動化され、リマインダーや遅延料金の管理がサービス側で行われる。

3. リスク管理:サービス提供者は、KYC(本人確認)や信用審査を通じてリスクを評価し、必要に応じて保証金や担保を設定する。

4. データ活用:購入履歴や支払行動を分析し、個別のプロモーションやクレジットスコアの改善に活用する。

小売業者は、BNPLを導入することで平均注文額(AOV)の増加やリピート率の向上を期待できる。消費者は、手元資金を圧迫せずに高価な商品を購入できるため、購買機会が拡大する。

特徴

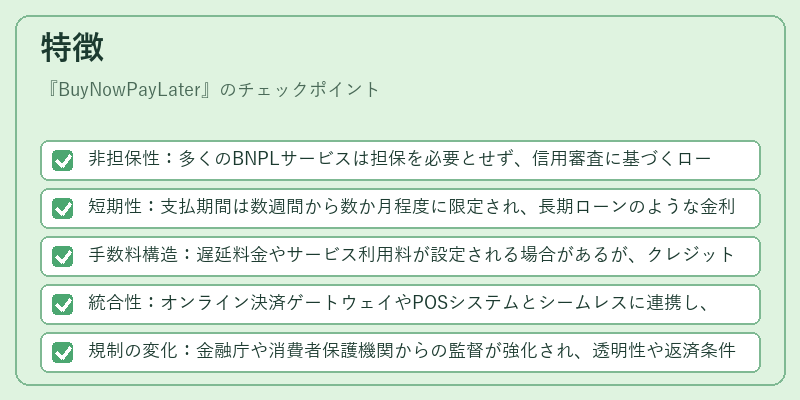

- 非担保性:多くのBNPLサービスは担保を必要とせず、信用審査に基づくローンのように機能する。

- 短期性:支払期間は数週間から数か月程度に限定され、長期ローンのような金利負担は軽減される。

- 手数料構造:遅延料金やサービス利用料が設定される場合があるが、クレジットカードの金利より低いケースが多い。

- 統合性:オンライン決済ゲートウェイやPOSシステムとシームレスに連携し、購入フローを中断させない設計が特徴。

- 規制の変化:金融庁や消費者保護機関からの監督が強化され、透明性や返済条件の明示が求められるようになった。

BNPLは、従来のクレジットカードと比べて金利負担が軽い一方で、支払遅延に対するペナルティが厳しい場合がある。さらに、消費者が過剰に借入を行うリスクが指摘され、金融教育の重要性が高まっている。

現在の位置づけ

現代の金融環境において、BNPLはデジタル経済の加速と消費者行動の変容を反映した重要なサービスである。特に、COVID-19の影響でオンラインショッピングが急増したことにより、BNPLの需要は拡大した。

- 市場規模:世界的に数十億ドル規模の取引が行われており、主要な小売業者やECプラットフォームが導入を進めている。

- 規制動向:各国で消費者保護を目的とした法整備が進められ、返済条件の明示や遅延料金の上限設定が求められるケースが増えている。

- 競争環境:フィンテック企業が独自のBNPLプラットフォームを開発し、従来の金融機関と競合するようになっている。

- 技術革新:AIによる信用スコアリングやスマートコントラクトを活用した自動化が進展し、リスク管理の精度が向上している。

将来的には、BNPLはデジタル資産やステーブルコインと連携した形で拡張される可能性がある。暗号資産を担保にしたBNPLや、ブロックチェーン上で実行される分割支払いのスマートコントラクト化が検討されている。これにより、国境を越えた取引やマイクロファイナンスの領域で新たなビジネスモデルが生まれると予想される。

続きを読むには確認が必要です